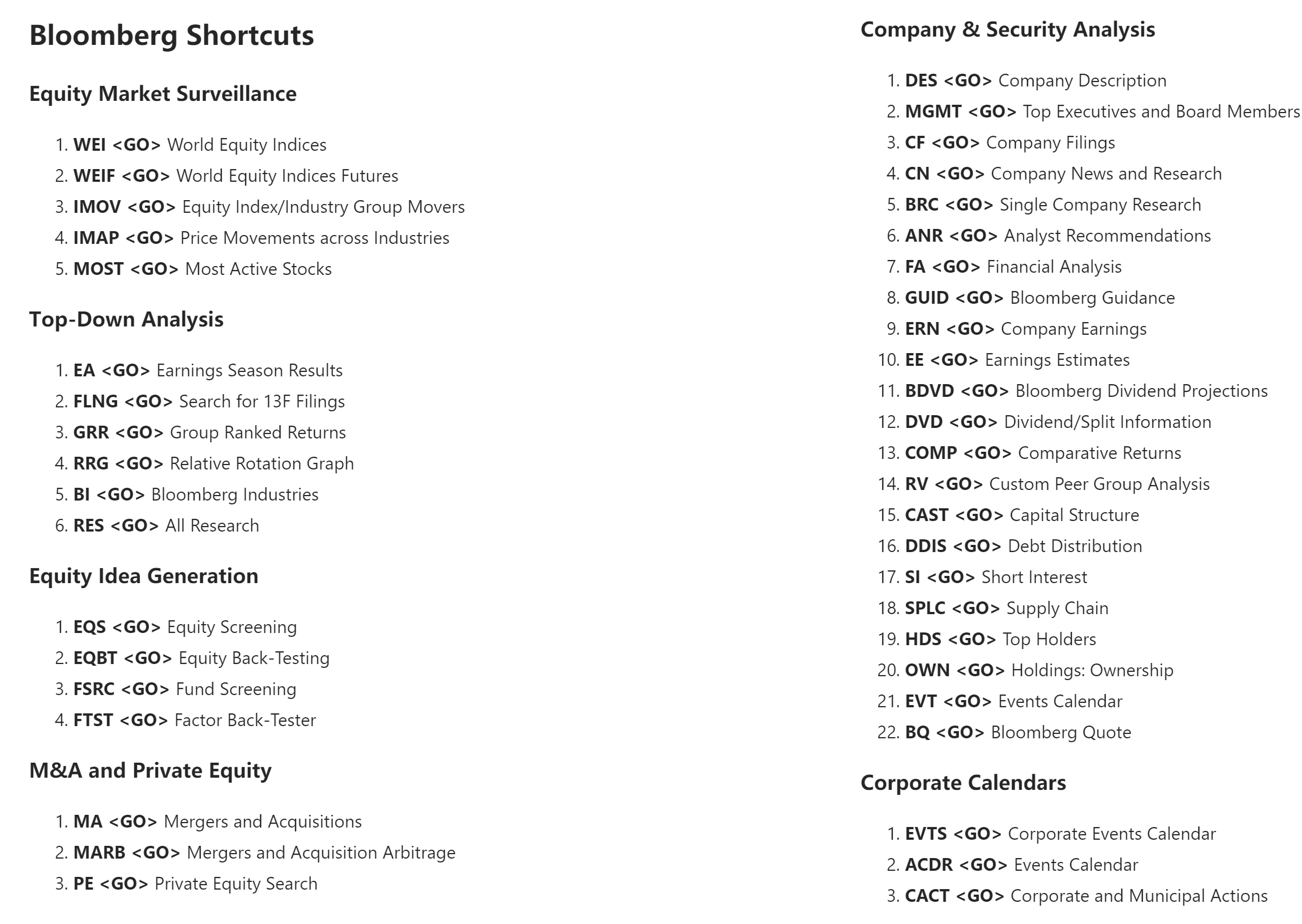

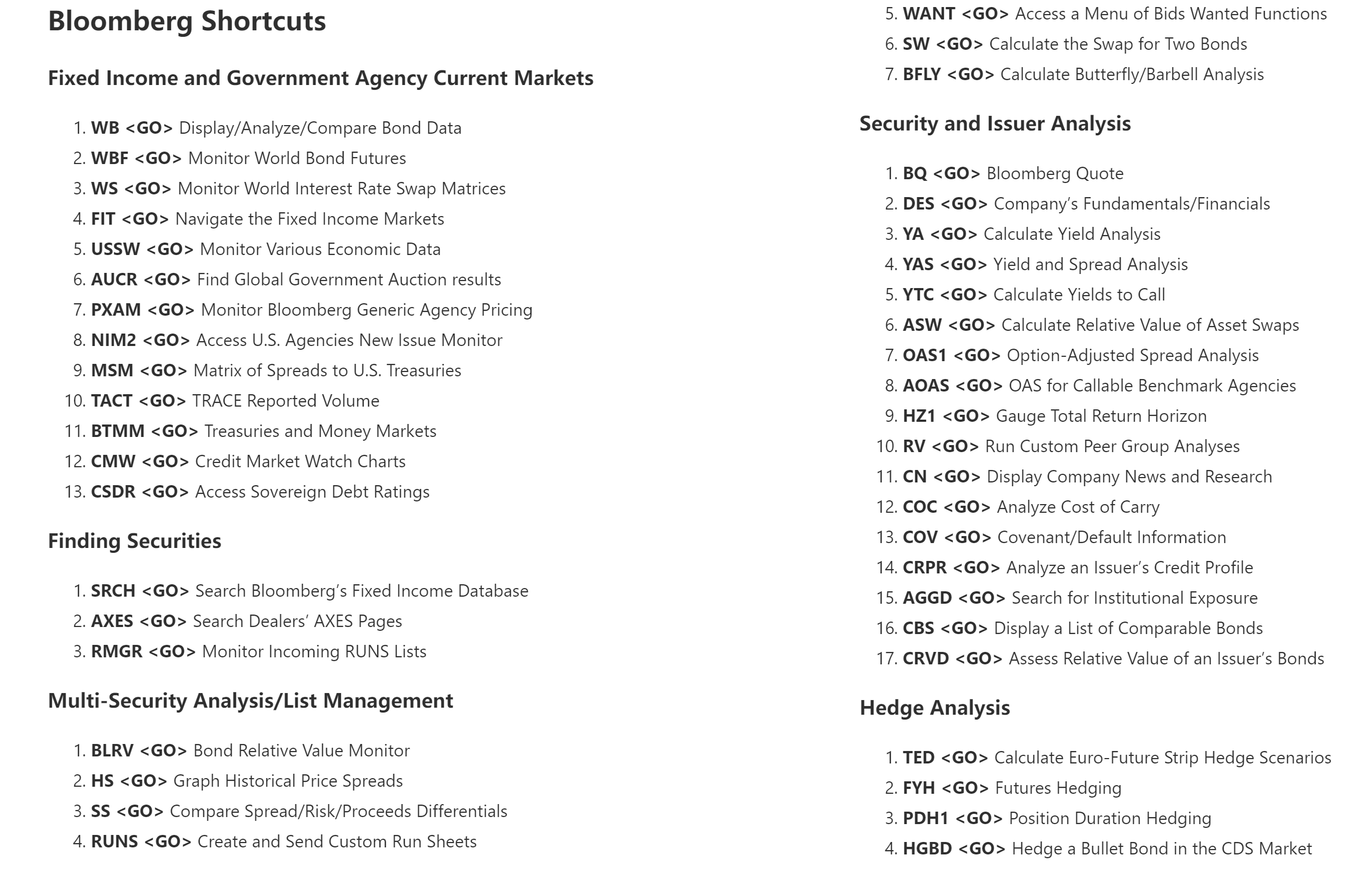

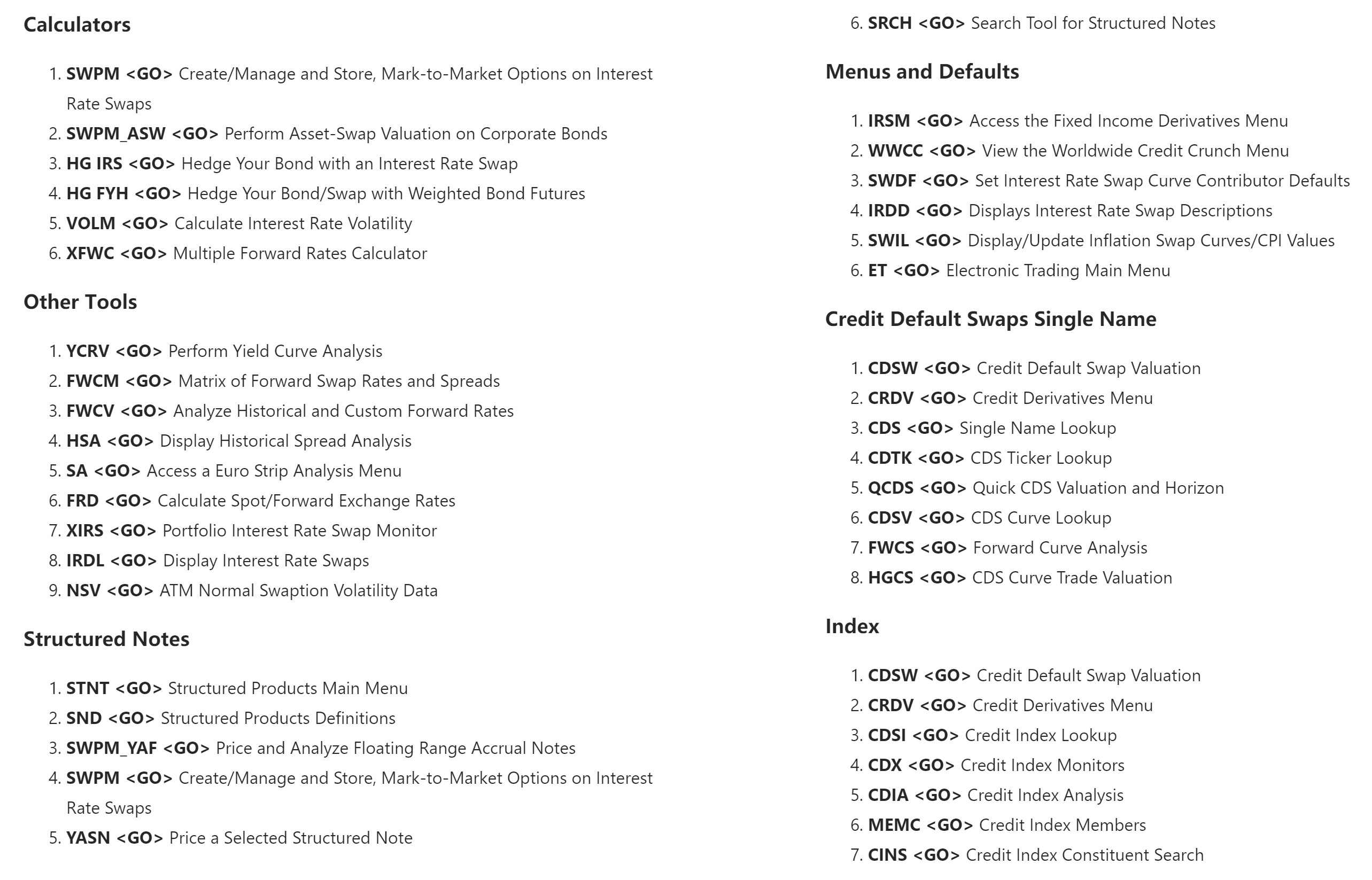

2023H1短文笔记

…

SVB

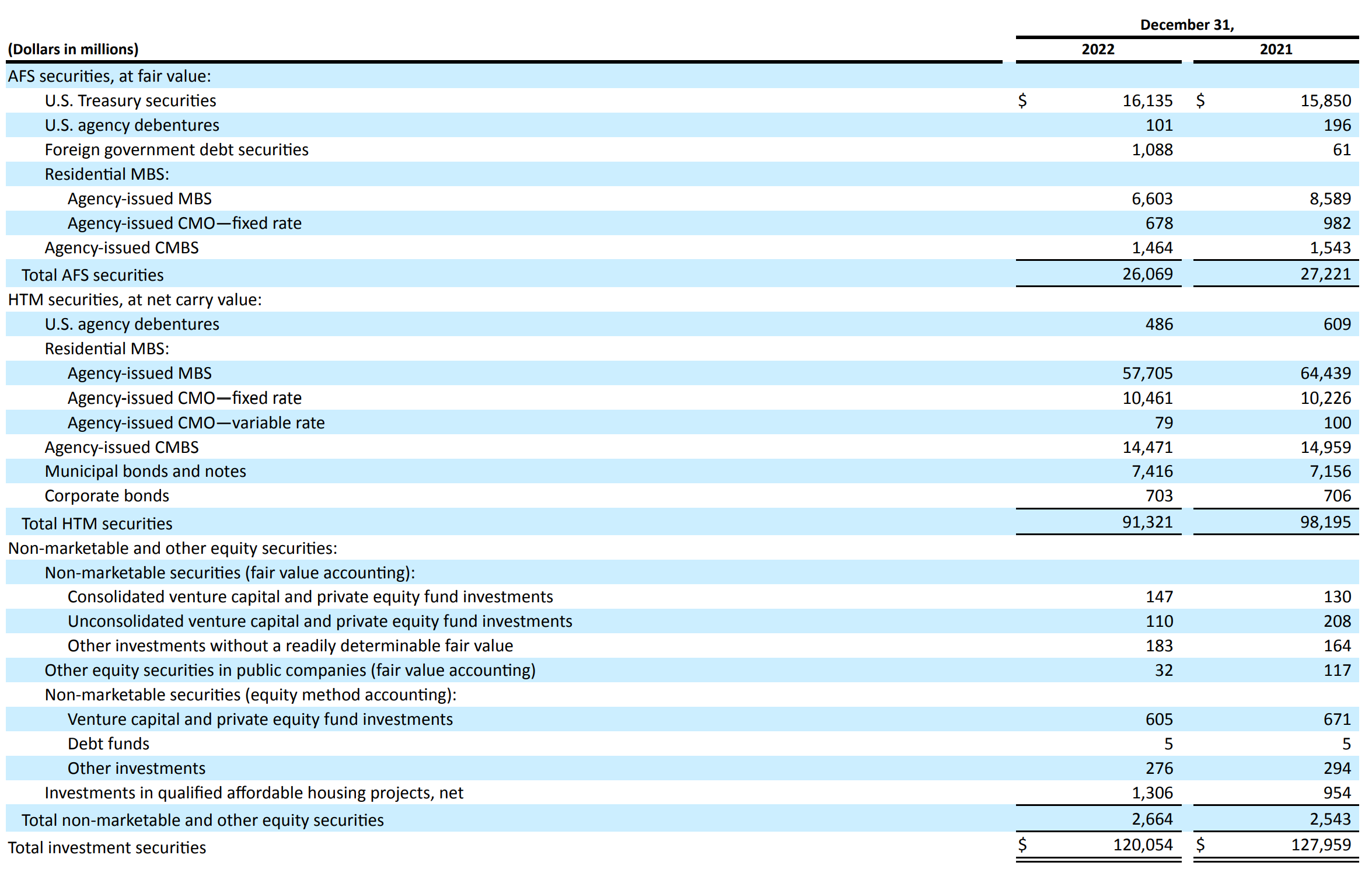

截止2022年12月31日,总资产2120亿美元

- 现金 7%

- 净贷款 35%

- 固定收益证券 55%

- AFS:261亿

- 美国国债 161亿

- MBS 66亿

- CMBS 14亿

- 外国国债 11亿

- HTM:913亿

- MBS 577亿

- CMBS 145亿

- 分级偿还房地产抵押贷款证券CMO 104亿

- 市政债和票据 74亿

- AFS:261亿

2022全年,风险投资规模从940亿美元降到360亿美元,SVB的客户资金总流量(TCF)也由正转负。2月份10年美债利率大幅反弹,SVB出售210亿美元的AFS资产组合,久期为3.6年,加权利率只有1.8%,产生18亿美元损失。

- 银行的核心职能-借短放长决定了其金融脆弱性

- 为何引发金融风险传染:即使FDIC提供了全部存款保险,并且FED设立BTFP提供流动性,但储蓄者总是迅速将资产从中小银行转至大型银行。同时很多中小银行并不具备BTFP的合格抵押品。

- 银行的倒闭是金融危机演化为经济危机的原因,银行另一个核心职能是甄选合格的借款人。一旦银行倒闭,这种功能无法发挥,借款人的金融交易成本上升(信用利差上升),难以获得信贷,投资和消费下降,总需求减少,加剧经济衰退。

- 加强对中小银行的宏观审慎监管

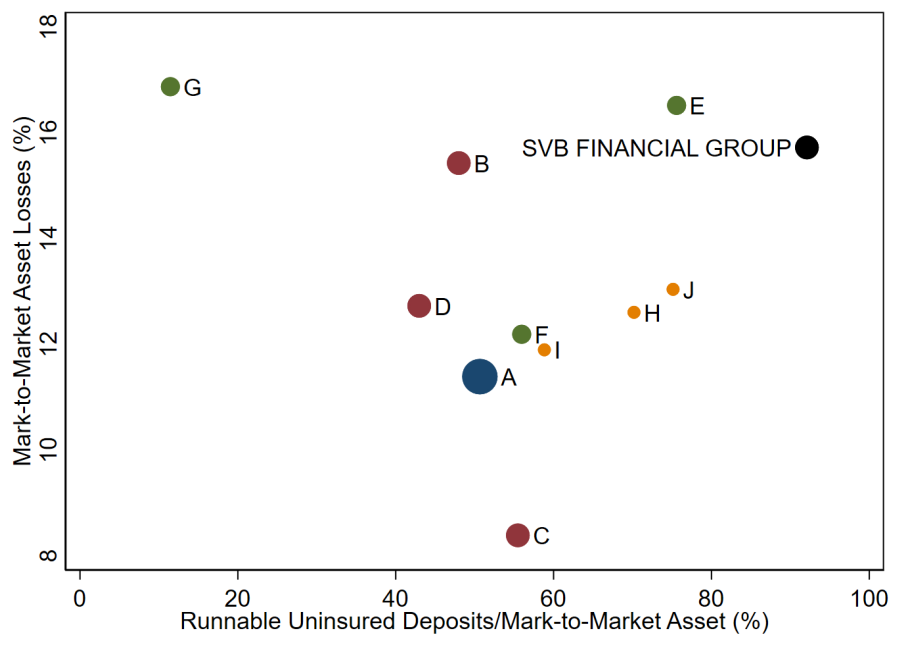

加息使得长久期资产下跌,代表Residential mortgages的SPMB ETF和代表commercial mortgages的 iShare CMBS ETF下跌了10%

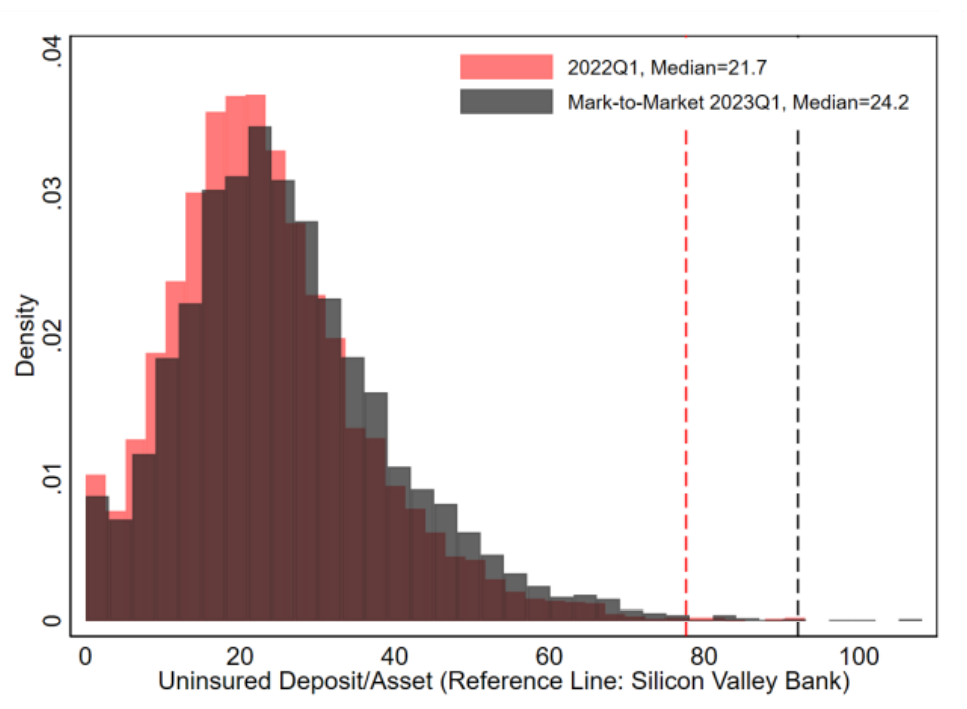

所有银行uninsured deposit占比资产的分布,参考线是SVB

和Micheal Burry的图异曲同工

Types of Global Macro Strategies

- Discretionary : eg Paul Tudor Jones’s prediction of Black Monday crash on October 19, 1987.

- Systematic :A top-down model that takes various economic indicators into account. Stringent process, strong back-tests, quantitative factors. 通常长期能比Discretionary有更多的回报,但在极具波动的情况下会underperform

- High Frequency

- Commodity Trading Advisors(CTAs): 大多CTA采用类似systematic macro的方式做模型

Objectivity and Bias

- Confirmation bias

- Availability bias: eg fear of flying in an airplane compare to driving a car

- Anchoring bias: 先假定了一个标准,之后的思考会依赖其为参照线而失去客观独立性

Gap Risk

中间隔了非交易日,有大事件发生,再次开盘直接跳空来不及平仓,如2013年Cyprus,做多Euro Stoxx 50周一开盘会经历直接跳空。

Sortino Ratio

Bloomberg中一个指标,衡量return/risk. The higher the ratio, the greater the return per unit of downside volatility.

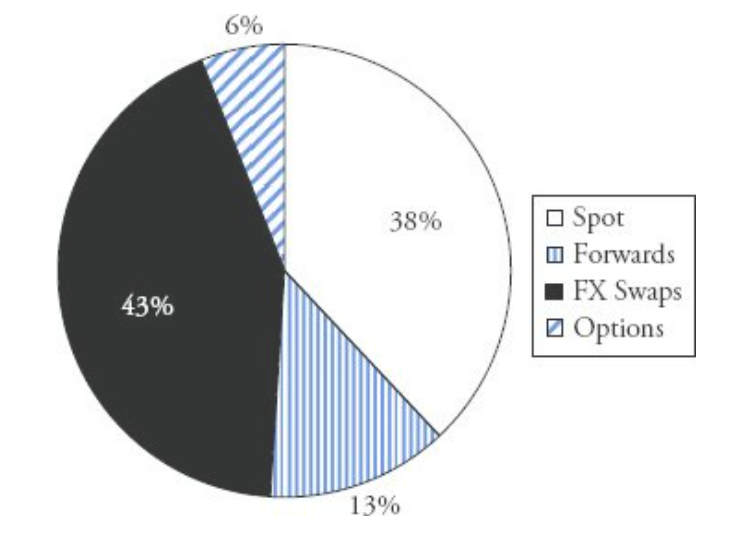

Four Product Groups

Currencies(FX)

可以连接其他市场,如GBP/USD rally通常代表risk on, SP500也会rally. 而其他如AUD/NZD/CAD/BRL/ZAR南非兰特/RUB/CLP智利比索,通常和商品市场相关,当商品价格下跌时,相关货币预期会对美元贬值。

Currency turnover by market(2013)

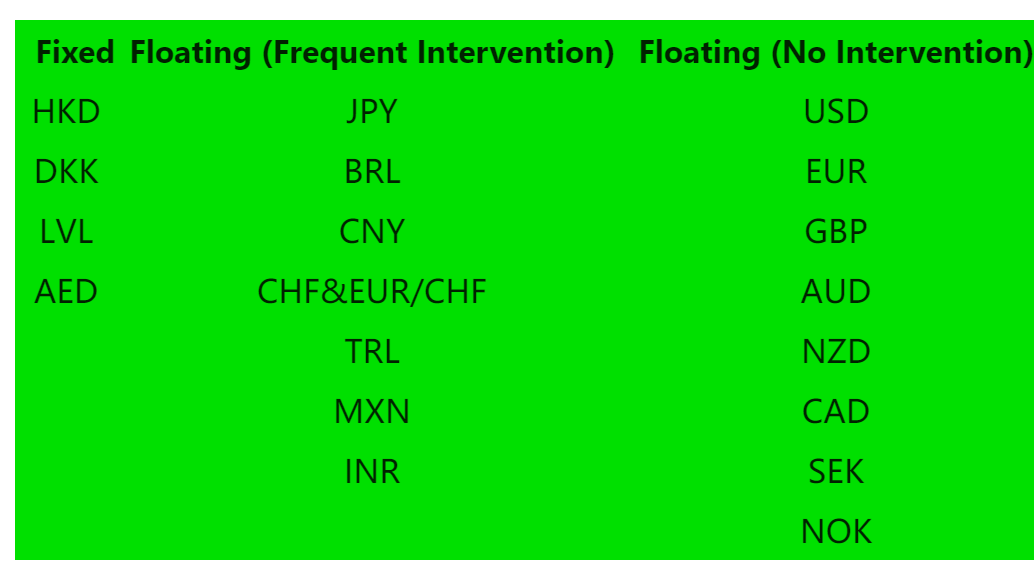

Currency Regimes: fixed currencies, frequent intervention, floating

DKK 丹麦克朗 TRL 土耳其拉里 CHF 瑞士法郎

LVL拉脱维亚拉特 MXN 墨西哥比索 SEK 瑞典克朗

AED 阿联酋拉姆 INR 印度卢比 NOK 挪威克朗

从Bretton Woods system,到1970年越南战争推高通胀,美国BOP赤字,戴高乐要求用美元换黄金,最终Richard Nixon 1971年宣布结束金本位。

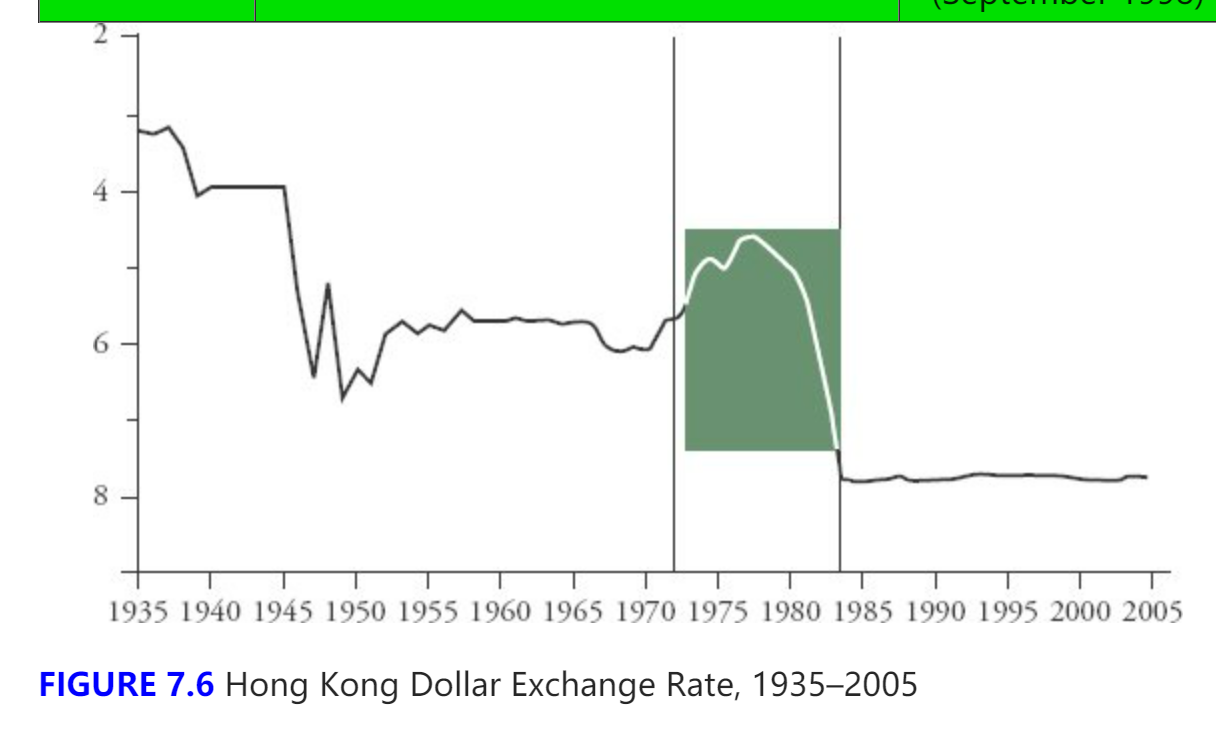

Peg, Pegged exchange rate,如港币对美元

Floating with frequent intervention,如BRL对美元

Valuation for FX

- Equity Index Price Performance

- Credit

- Sentiment: call-put skew on three-month risk reversals(上升-贬值)

- Trade

- Trade-Weighted Index(WTI)

- Economic Activity

- Export Partner Growth and Direct Exports

- Debt to GDP

- Absolute and Relative Purchasing Power Parity(长期指标), 可参考The Big Mac Index

- GDP per Capita: the Balassa-Samuelson effect: 当贸易部门(制造业)生产效率提高,该部门工资增长率提高,国内有工资水平平均化趋势,所以尽管非贸易部门(服务业)生产效率提高不大,其他行业工资水平也会以大致相同比例上涨,引起非贸易产品对贸易产品相对价格上升。假定按外汇计算贸易产品的价格水平一定的话。在固定汇率的条件下,会引起非贸易产品价格上涨,进而引起总体物价水平上涨。如果为稳定物价采取浮动汇率,会引起汇率上升。

- LIBOR Differentials

- Risk-adjusted carry

Equities

Sector Rotation

ETF

ADRs

- Petrobras(PBR,Brazil)

- British Petroleum(BP, UK)

- Nokia(NOK, Finland)

- Cemex(CX, Mexico)

- Gazprom(PGZPY, Russia)

- Alcatel-Lucent(ALU, France)

VIX : 以S&P500为underlying reference

- V2X, Euro Stoxx 500 Volatility Index

- VXN, Nasdaq Volatility Index

- VXD, DJIA Volatility Index

- RVX, Russell 2000 Volatility Index

- GVZ, Gold Volatility Index

- OVX, Crude Oil Volatility Index

Valuation for Equities

- P/B ratio

- Price to Dividend

- P/E

- Price to Free Cash Flow

- Commidity Prices

- Market CDX High Yield Index(inversly related to equity price)

- Purchasing Manager’s Index(PMI)

- The Baltic Dry Index: a composite of the Baltic Capesize, Panamax(巴拿马), Handysize(轻便型), Supramax Indices

- Trading Index or ARMS Index

- Consumer Confidence

- Ausstralian Dollar Volatility(as a large commodity exporter)

Fixed Income

- Commercial Paper: short-term, 90-270 days, 公司发行

- Treasury Securities

- Treasury Inflation-protected securities (TIPs): 利率固定,本金随通胀调整,indexed to CPI- U NSA

- Government Agencies(GSEs)

- Municipal securities, most are exempt from federal taxes

- Banker’s Acceptance(银行承兑汇票), a promissory note issued by a firm to a bank in exchange for a short-term loan, which the bank then resells at a discount

- Interbank loans

- Repurchase Agreements

- Eurodollar futures

- Interest rate swaps

- Fed funds

- Overnight Indexed Swaps(OIS): LIBOR - OIS spread will widen during periods of crisis

- FRAs

Commodities

Contango: 近期期货合约比远期期货合约便宜

Backwardation: 近端高于远端,可能由于supply shortage

The Commodity Research Bureau(CRB) Index:

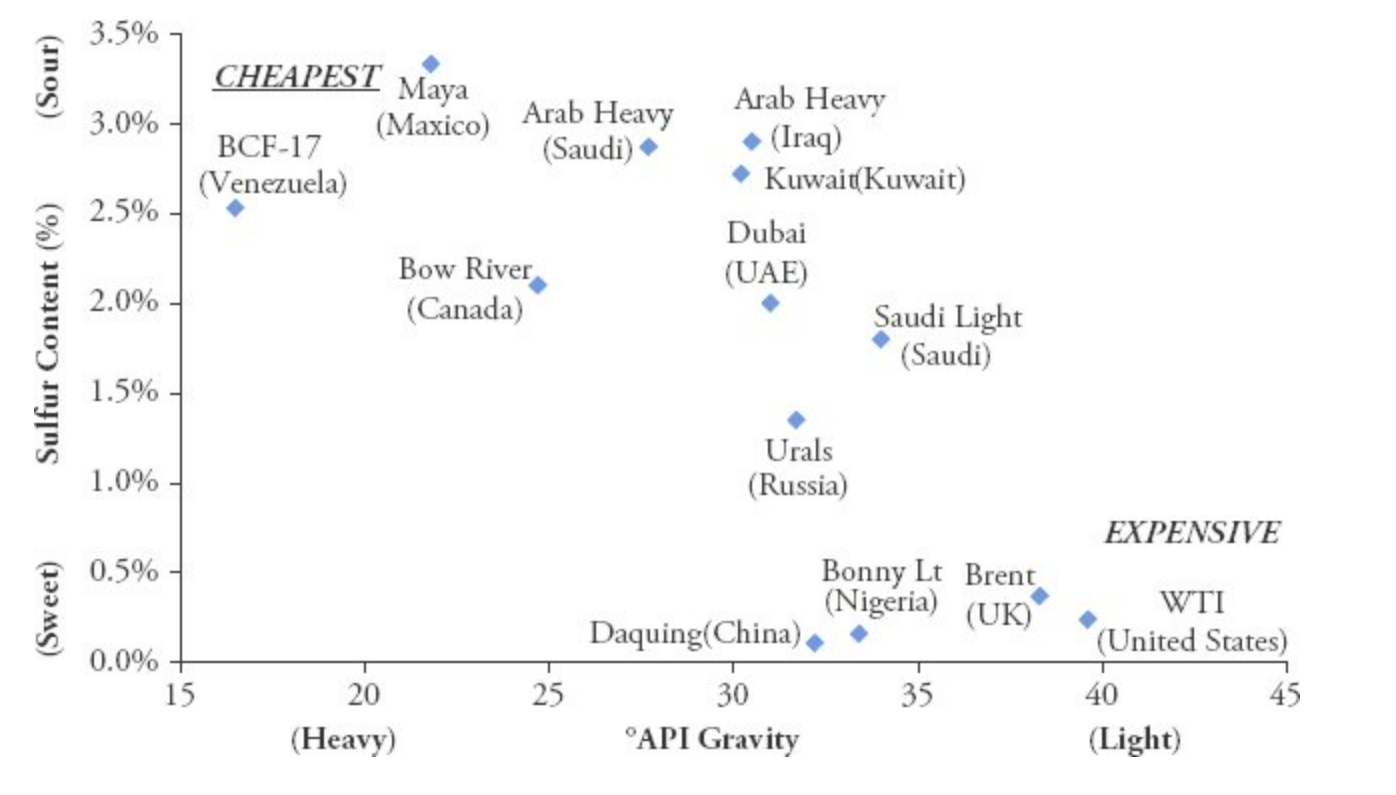

Oil: The two measures to determine the quality of crude oil are Sulfur content and API gravity, 最值钱的是high gravity with low sulfur. API gravity越低油越重,25及以下heavy,35及以上light

- West Texas Intermediate(WTI)

- Brent Crude Oil

2,3 区在生产端影响大,1区在消费端影响大

- Chokepoints: Strait of Hormuz, Strait of Malacca, Mandab Strait and Suez Canal

- Pipeline: Druzhba Pipeline(友谊管道),Keystone and Keystone XL Pipeline(基斯顿输油管道,加拿大)

- Crack Spread,裂解价差,即原油和精炼油价格差异,影响石油公司精炼的动机。参考指标有WTI Cushing/New York Harbor RBOB and Heating Oil Crack Spread

Natural Gas

- Shale,页岩,看在美国的占比

- Flaring, 使用燃烧去除石油生产过程中的伴生天然气

- LNG,冷却到-260°F,天然气变成液态,更方便运输

- Uses,producing 30-50 percent less carbon dioxide than gasoline or coal

Precious Metals

- Gold

- Supply: Mine Supply and Recycled Gold

- Demand: Jewelry, Technology, Bar and Coin Demand, Central Bank Net Purchased, ETFs, OTC Flow

- Silver: hightest electrical conductivity, solar panel太阳能板是一大应用场景

- Platinum(铂),世界80%的储备在南非,汽车上的Catalytic converters催化转化器是主要应用场景

Industrial Metals

- Copper,生产被南美掌控Chile and Peru

- Aluminum, lightweight and does not corrode

Agriculture

- Corn, U.S. is the biggest player,饲料价格上涨后,农民会提前宰杀牲畜,导致短期价格下跌,长期因供给不够价格上升。

- Ethanol

- Wheat

- season: Winter and spring, 春节的更多是硬小麦,冬季的更多是软小麦

- Soybean,大豆,生产主要在美国、巴西、阿根廷

- Cotton, 中国、印度、美国是主要生产国

- Coffee

- Arabica在海拔较高的地方,主要产自巴西、哥伦比亚、中部美国

- Robusta相反,主要产自非洲亚洲

- 咖啡树通常第一年高产,第二年低产,要综合种植来平滑

Relationships

- CLP/USD — copper prices

- Risk on refers to assets in the four product groups that benefit from strong growth or the perception of more growth than the markets have priced. Risk assets, such as equity indices, oil, copper, and commodity currencies, are rallying in the same period

- eg: SP500上涨,US consumers spend more, Chinese equities perform better, Chinese building more, demand for copper increases, copper prices increase. AUD也会升值,因为对中国出口多

- Risk off is typically defined as a perception of less growth than the markets have priced

Technical Analysis

帮助交易员避免不理性

- Kondratiev Wave(康德拉季耶夫长波):经济由投资驱动,到信贷繁荣,到信贷泡沫,大概50年

- Kuznets Cycle(库兹涅兹周期):10-20年,人口/建筑/基础建设投资等周期

- Juglar Cycle(朱格拉周期):7-11年,设备更新周期

- Kitchin Inventory Cycle(基钦周期):3-4年,库存周期

The Role of Central Banks

Tools used

- Reserve Ratio

- Interest Rate

- OMO

- Currency Intervention

- Sterilized Intervention 冲销政策

Powell讲话

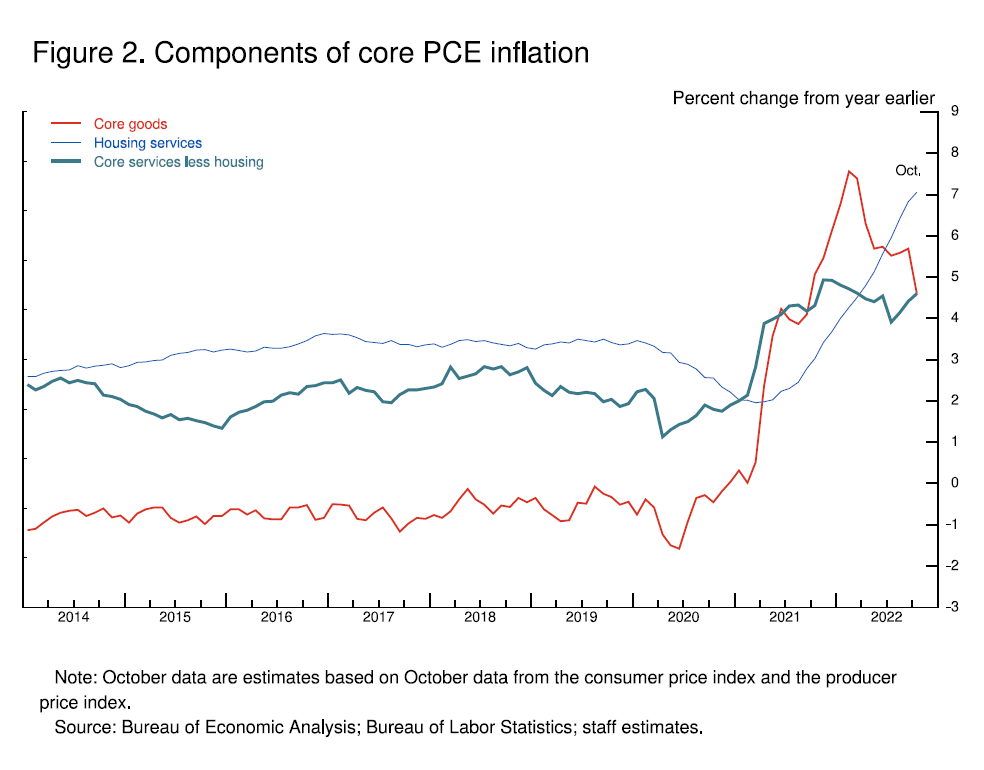

Break core inflation into three component categories: core goods inflation, housing services inflation, and inflation in core services other than housing.

- core goods: 在疫情刚开始期间,生产滞后,该项通胀飞速上升,今年早先到顶转为下降。

- housing services inflation:滞后其他通胀项,market rate on new leases更及时,目前已转向下降

- core services other than housing:最大项,wage主要影响,和劳动力市场紧密相关

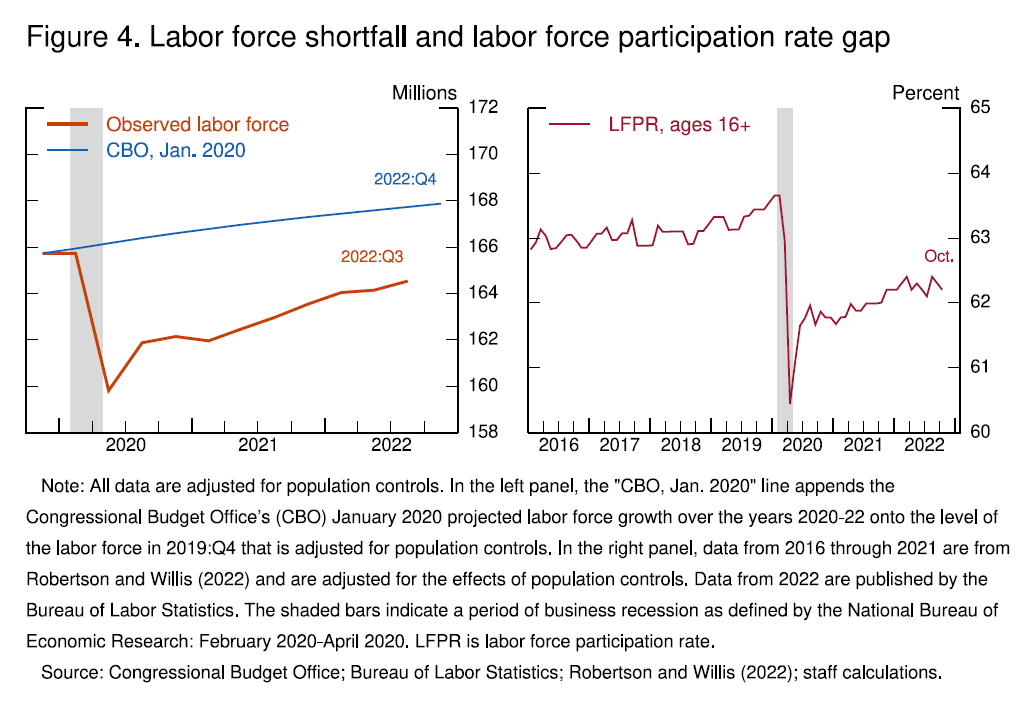

labor market还是比较tight,demand for workers far exceeds the supply。

劳动力参与率下降,劳动力参与短缺大概3.5 million,研究发现the participation gap is now mostly due to excess retirements, which accounts for more than 2 million. 原因有健康原因;还有一些年龄相对大的人在疫情初期失业,再就业成本大;还有初期股市上涨财富效应导致部分人提前退休。目前数据显示excess retirements短期可能不会放松。

另一个原因解释gap是slower growth in the working-age population,accounts for the rest 1.5 million. 主要是新冠期间net immigration和死亡人数上升。

目前失业率在3.7%,历史低位,job openings exceed available workers by about 4 million - about 1.7 job openings for every person looking for work.

Wage growth and labor demand show only tentative signs of returning to balance.

11月新增非农26.3万人和10万/月的标准还差很大,职位空缺回落缓慢,通胀粘性较高。

对房的一个理解

假设人口 p 中 a% 的人信仰这辈子一定要买房,其中 b% 的人是决定当下买房,y = a b p 代表刚需 。x 代表投机者需求。 x+y 代表当下的买房需求。

在过去的模式中,土地成交价高,是给房企成本划了下限。需求上行期间,房价上升,x ,b 都会上升(对房价上涨预期更确定时,投机增多,刚需者决定当下买房也增多),需求上升形成循环。

当房价到一定高度时,x 会减少, b 也会减少。但这时候因为土地溢价也达到高度,地产商成本高,房价不能反映需求的下行而下降。

当土地溢价有上限时(政策硬性规定)加上量的供给制度更合理。地产商成本有相对上限,在需求下降时,就能更容易反映在房价上。

一线城市 p, x 太高,供给端可以城市群增加供给,需求端也可以调整 x = a b p 中的 a(当房价下行,或者没有很强的上涨预期时,b 就可能会降,起码不会升高,x 也会降低)。完善租房制度可以降低a。

鄂尔多斯的房票制度:

政府征地卖地,房地产商购买土地,开工的环节都没有问题。问题在于预售的环节。背景是去库存的大背景,房地产商在前期火热投资中累积了大量现房库存。居民预期未来房市下行,对期房交付信心不足,预售环节房产商拿不到预售款,后续没法竣工只能烂尾。这个背景下政府从房产商手中低价购买现房库存,搭建平台推出房票,购房者使用房票有各种补贴,房票可分可转让,另一个重要作用是梳理了复杂的民间借贷。房地产出售库存回血,能让期房正常竣工。

现行的各市房票制度:

从开始政府征地环节就介入,政府和地产商都没钱。棚改征地时就按一定比例把房票顶替征地补贴,地产商从库存顶替买地款。也是财政收入不足下,去库存的方式。

可见都是起稳定房市,去库存的作用,并没有更大的刺激作用。

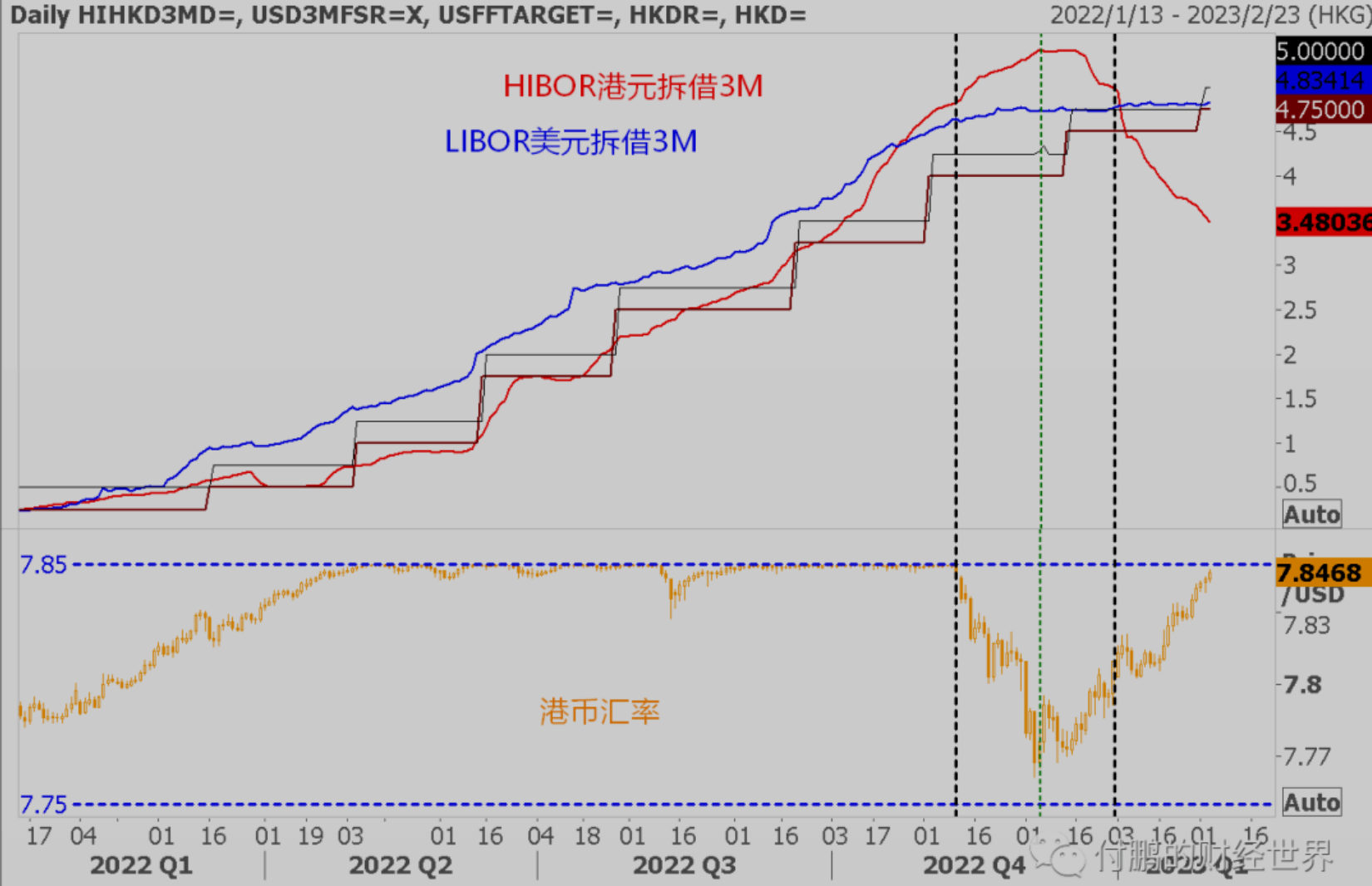

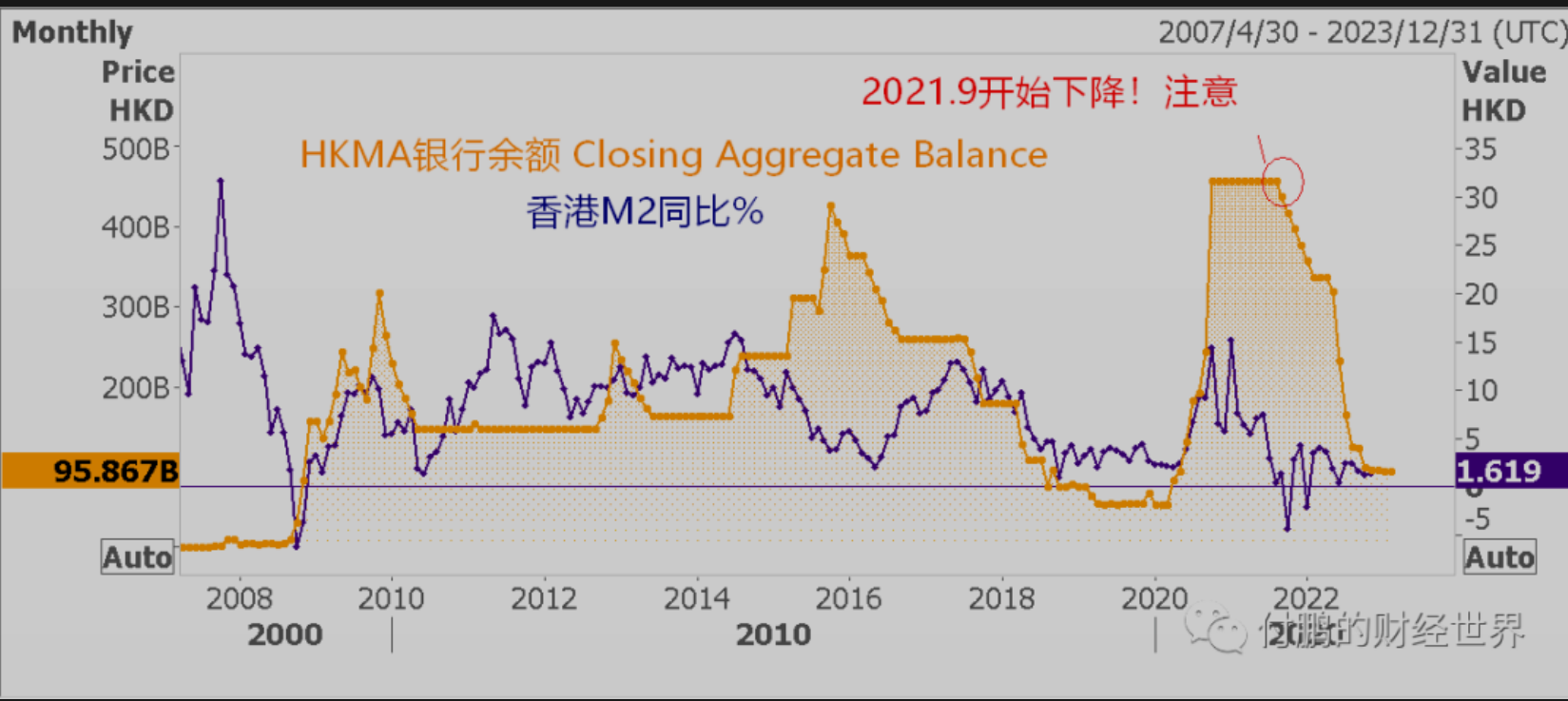

港股背后的资金(付鹏)

香港房市受冲击

住房贷款需求缺乏,银行缺乏资金需求,

目前香港银行资金充裕,拆借港币买入香港股票资产(不是房产),汇率上依旧是抛售远期港元,锁定美元计价利润。对应的是港币贬值,之后的数据是结余和储备并不增加。实际并不是资金真正流入香港。

目前香港银行余额并没有增加

如果美国通胀真得到解决,随着长端降息,LIBOR会下降低于HIBOR,这时真流入,带来港币升值,滞后的数据是银行结余增加。

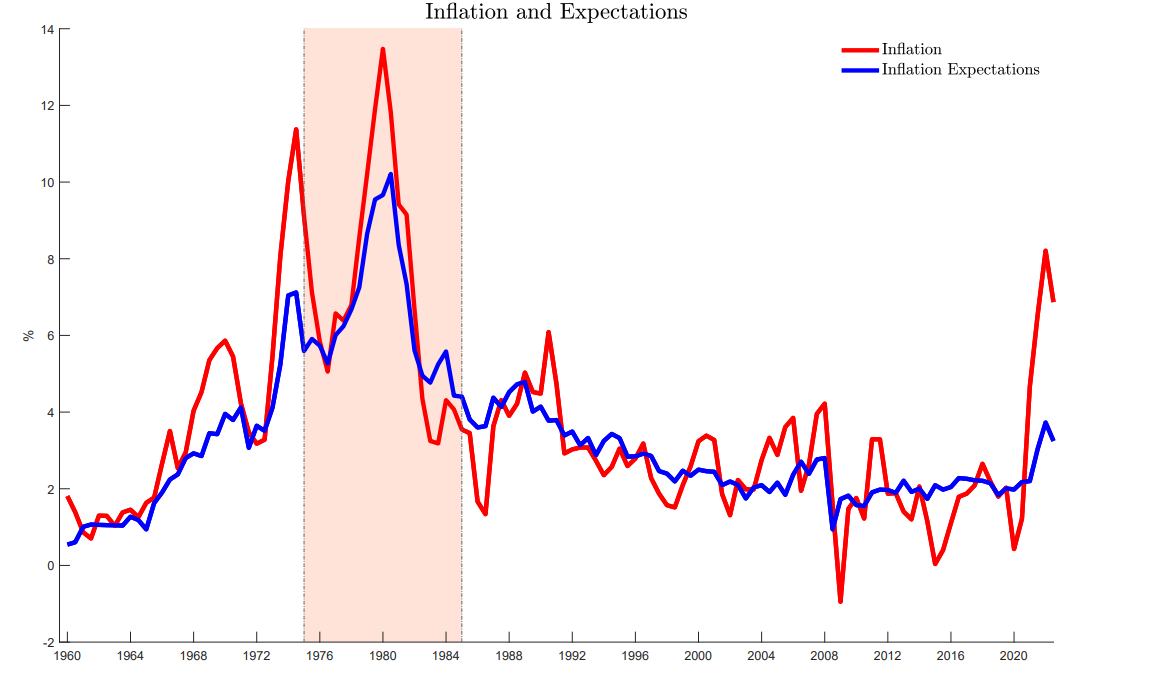

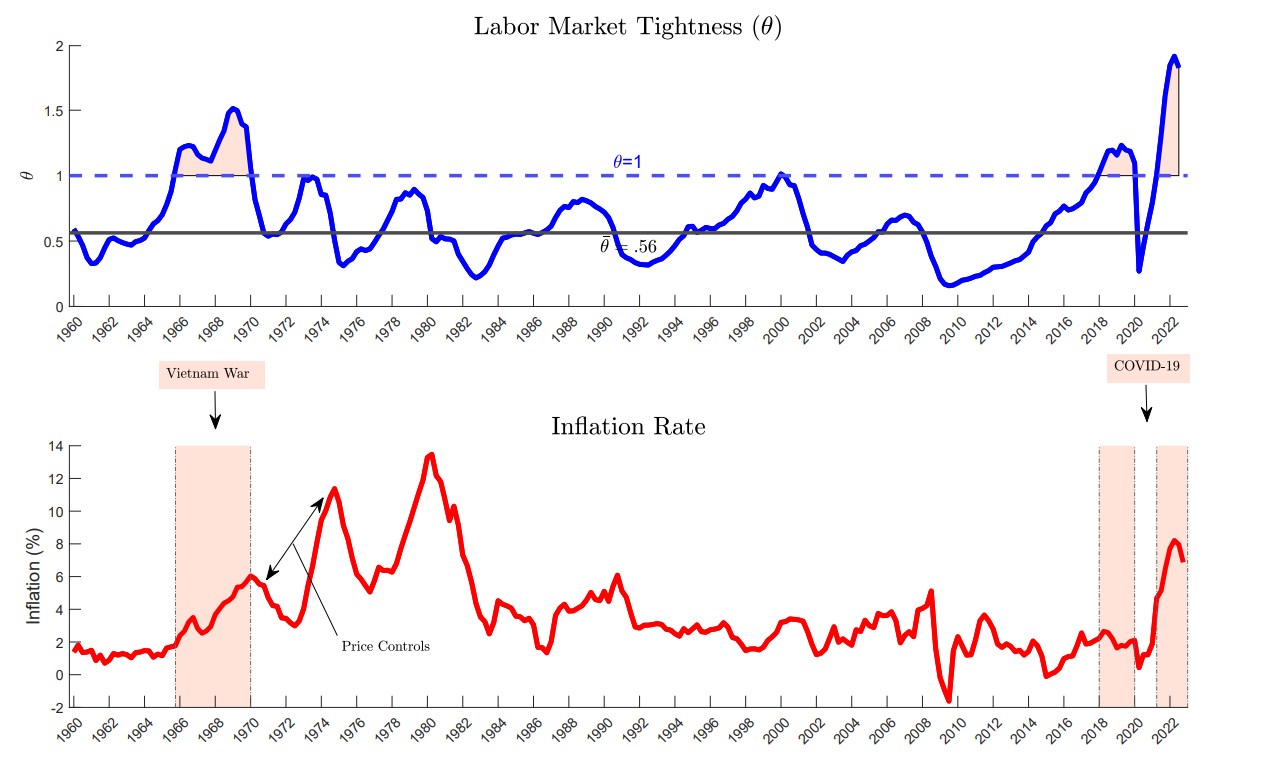

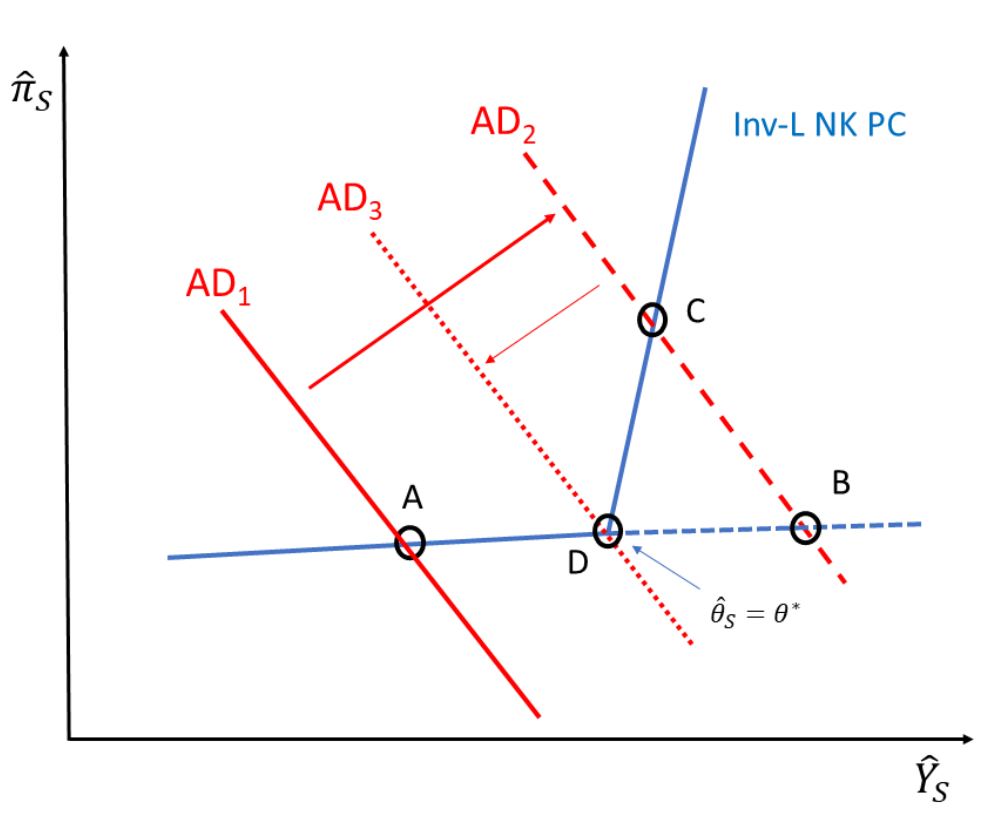

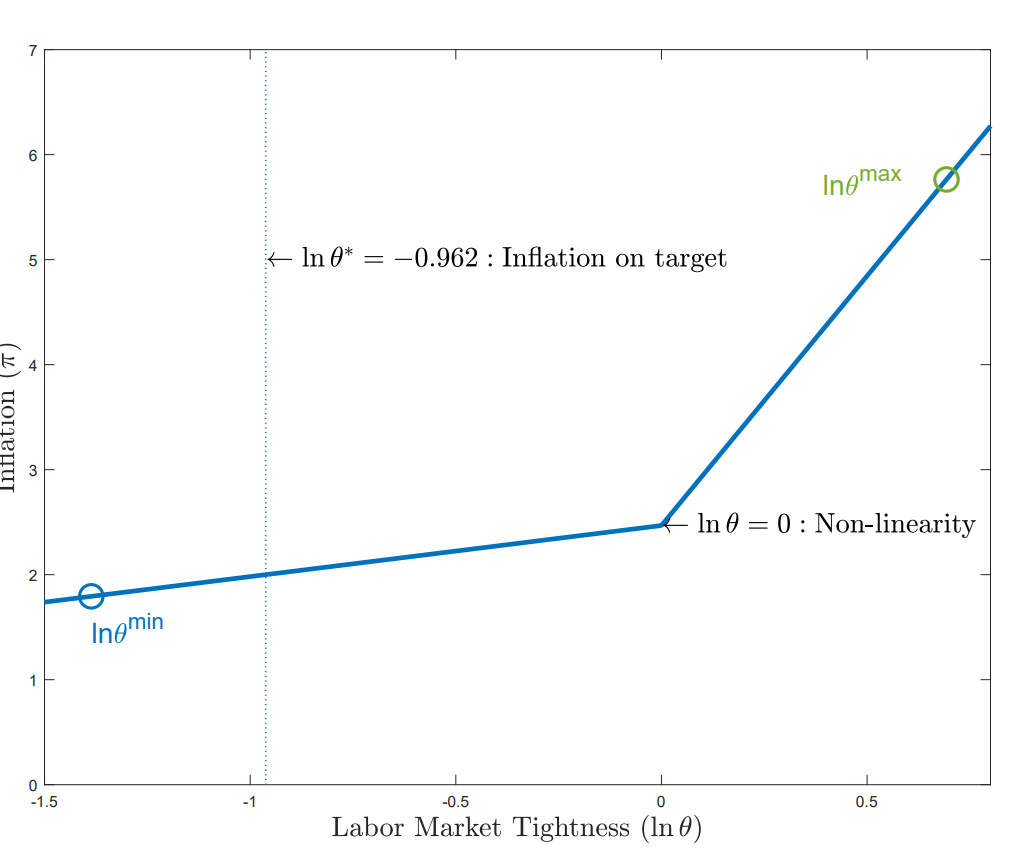

It’s Blaaack the surge in inflation in the 2020s and the return of the non-linear phillips curve

- Phillips(1958)原论文是wage和unemployment的关系

- 从公式看,第一个output或者unemployment gap的参数是不大的,大概0.34这样,而这次通胀预期也没有上来,supply shock从传统的指标比如 headline and core CPI difference, Import price and gdp deflation rate difference看也没有明显。

- vacancy-to-unemployed ratio 反映劳动力市场紧张程度。大于1 时候,历史上有两次,一次是Vietnam war之后需求刺激,另一次是Covid-19

- 本文模型中将output gap换成ln vacancy-to-unemployed ratio,这次participation rate没恢复,留有了失业率继续下降的空间,所以如果θ未来可能还降不下去。

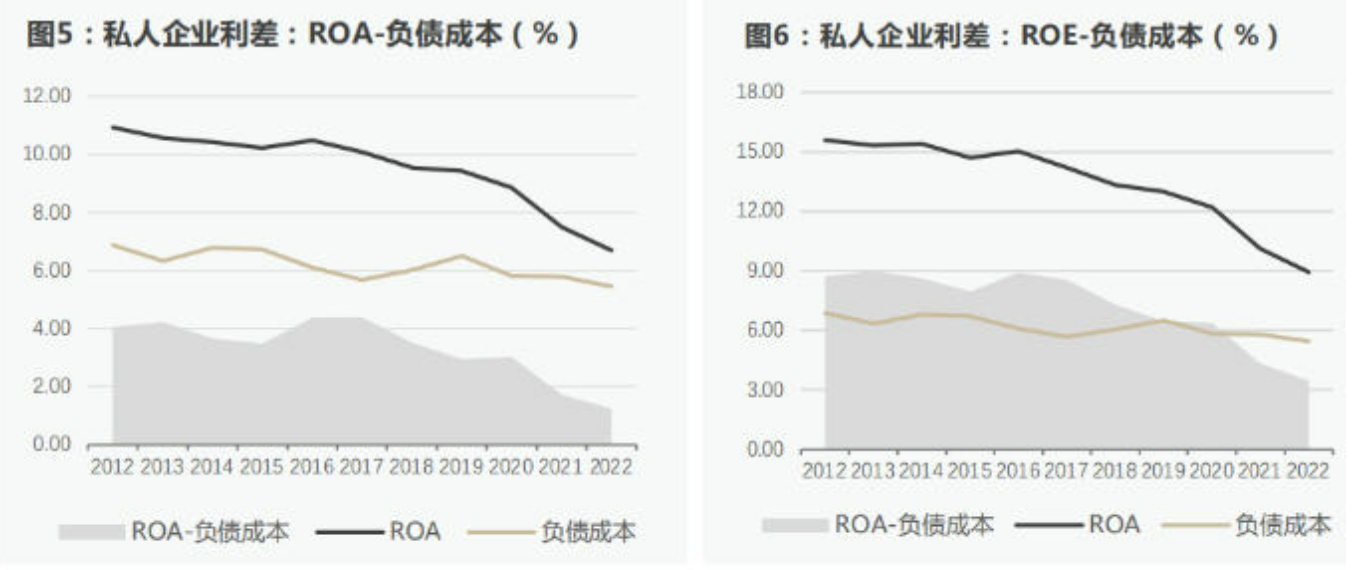

关注私人部门利差收窄对信贷扩张的影响

- 民间投资明显乏力,投资主要靠公共部门和地方平台主导的基建投资拉动。2022年,我国民间固定投资增速只有0.9%,明显低于全社会固定资产投资增速(5.1%)和基础设施投资增速(9.4%)。新增的企业中长期贷款虽然较多,但从实际情况看,有相当一部分贷款最终流向了城投公司。制造业投资增速虽然表现不错,但制造业投资来源中的贷款占比不到10%。

- 基本逻辑是:无论是私人企业还是居民,只有当资产收益率大于负债成本加上风险补偿时,私人部门才有加杠杆的经济合理性

- 私人企业部门

- 居民部门

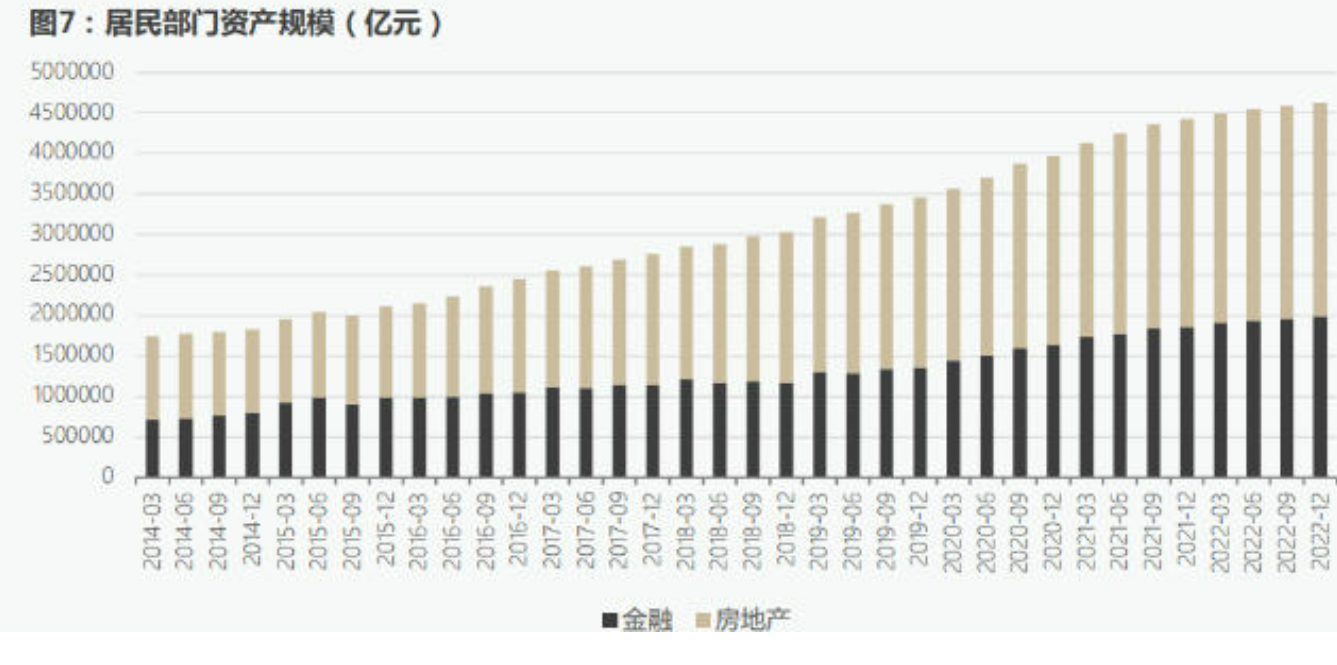

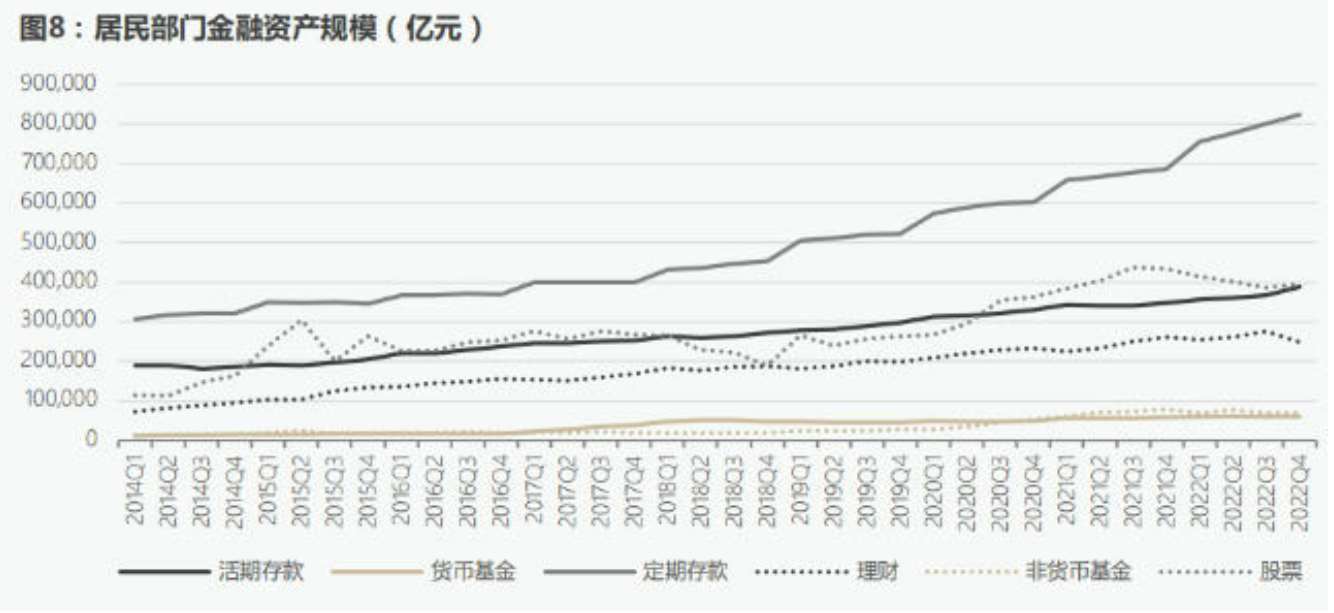

居民部门可能不存在超额储蓄

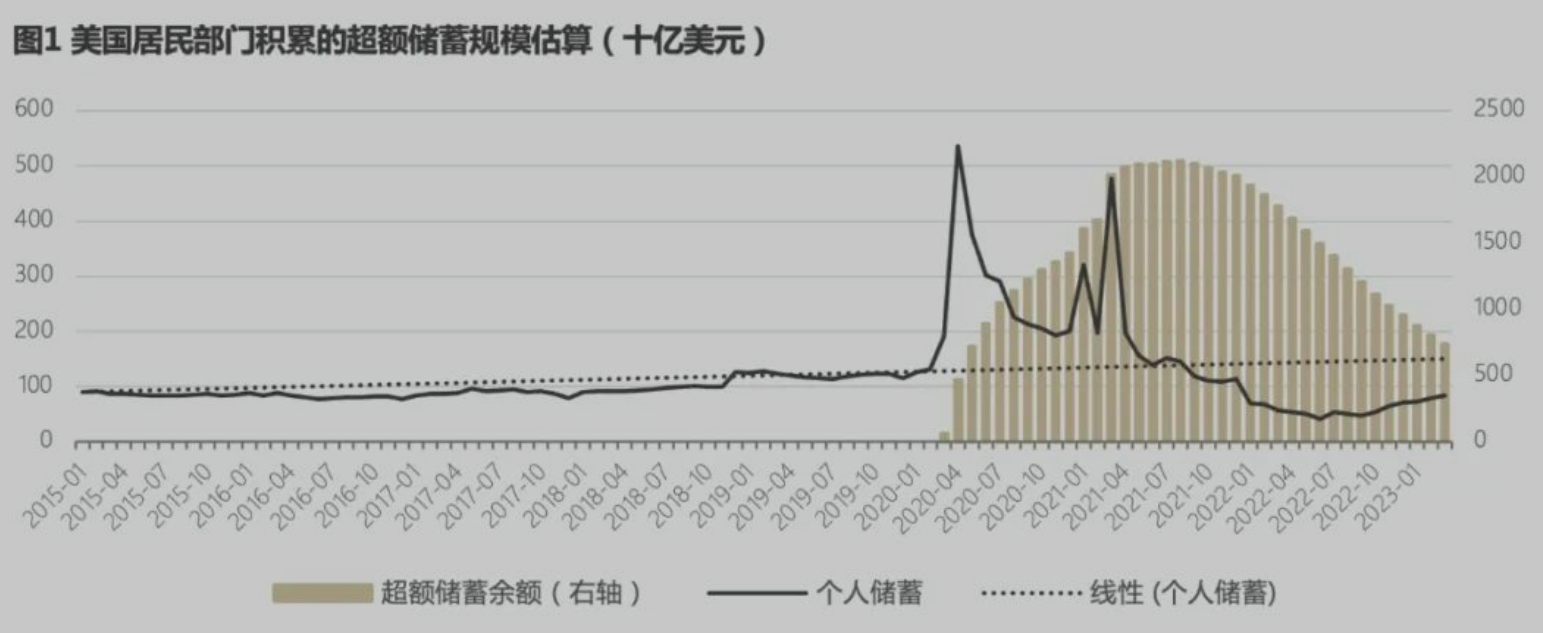

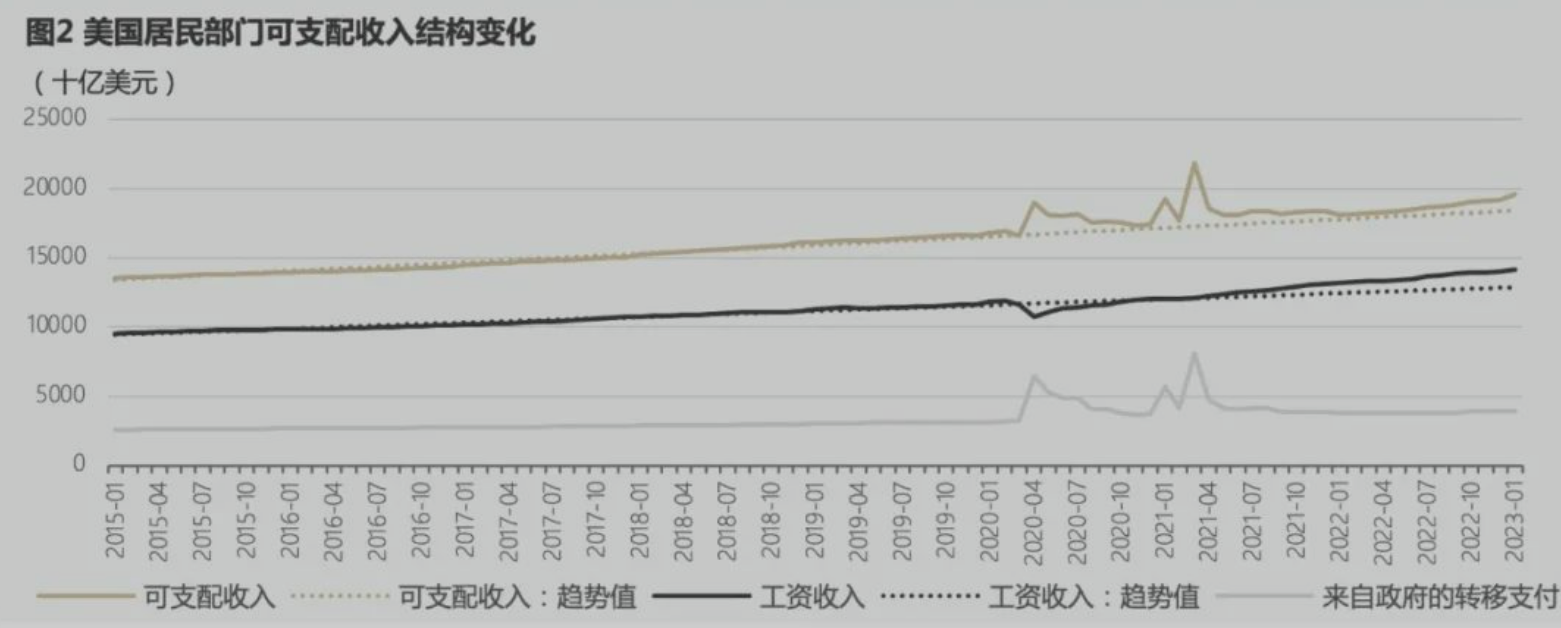

- 美国的超额储蓄主要来自政府补贴,可支配收入超预期和储蓄率高峰对应,说明收入的超预期是超额储蓄的主要原因。

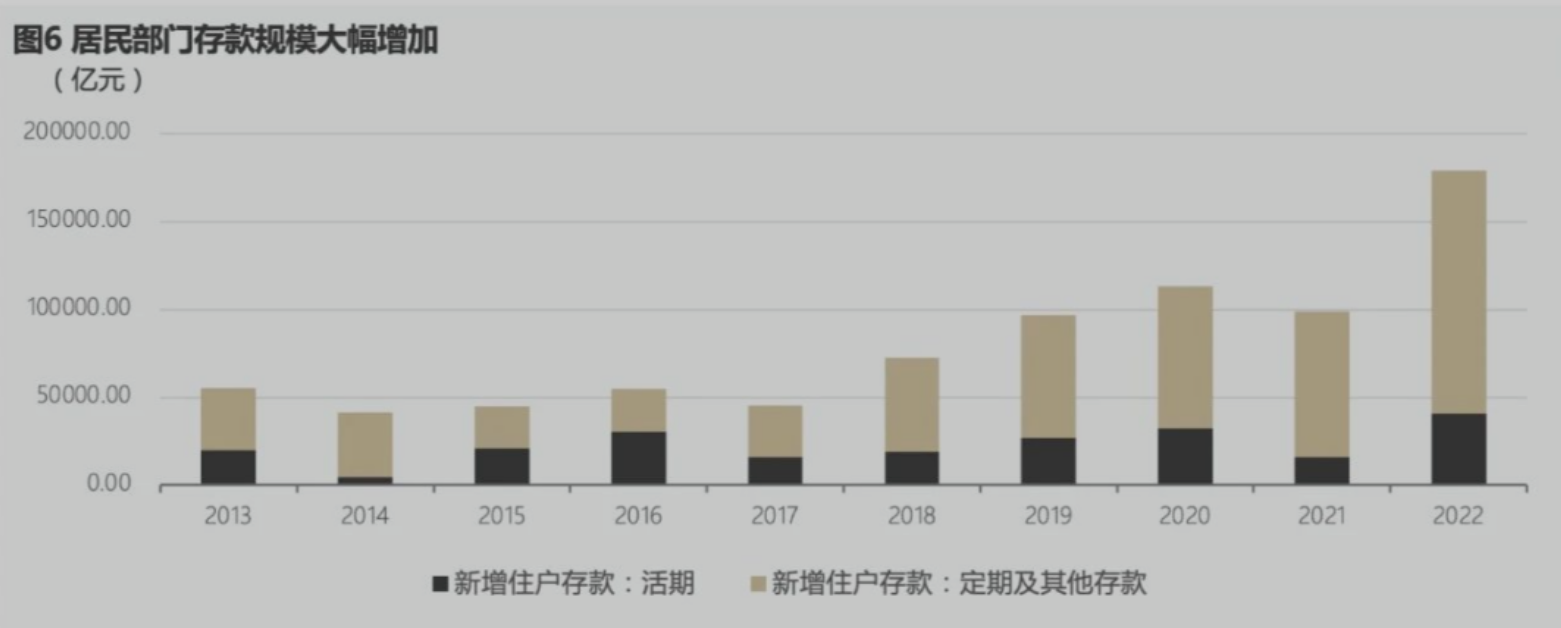

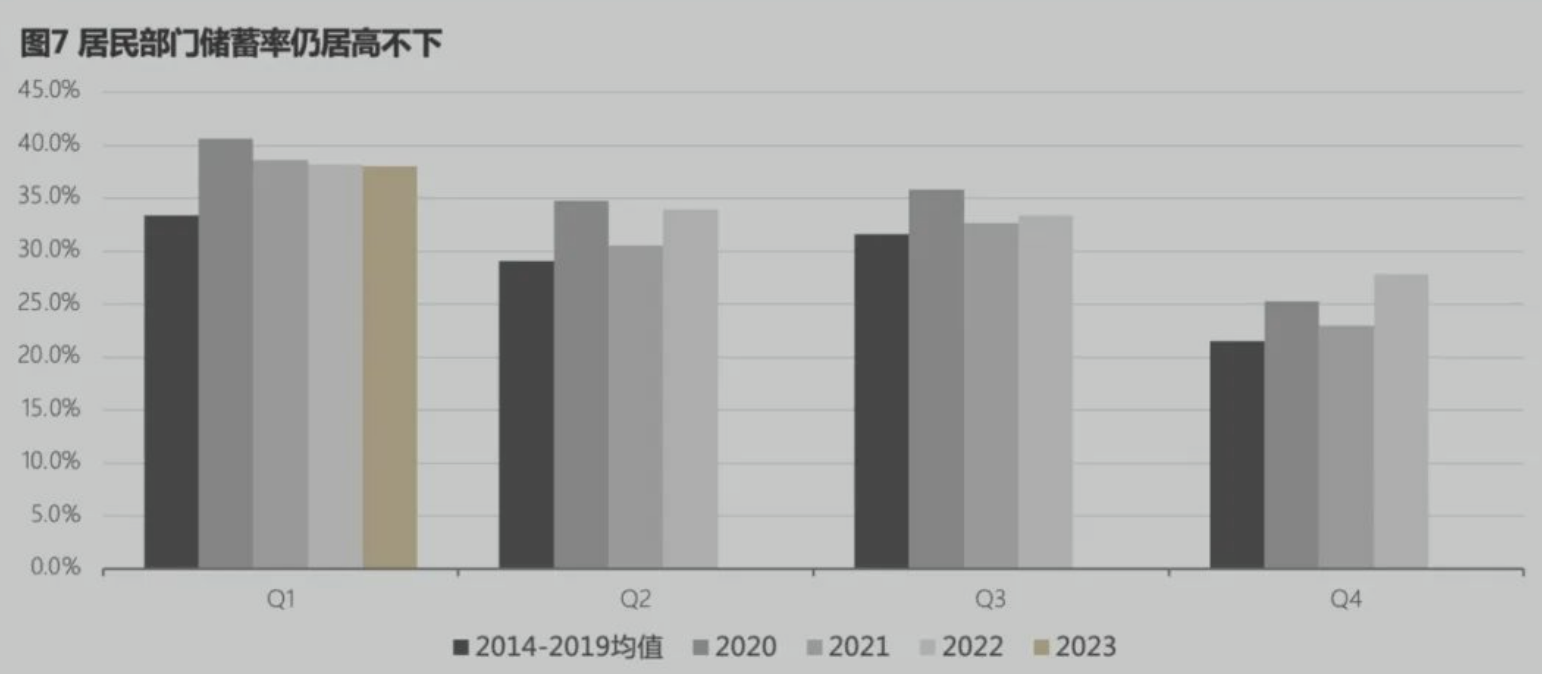

- 中国居民存款高增,储蓄率依然维持在38%左右。

- 居民存款不一定意味储蓄增加,有可能是借贷然后再存,有可能是金融资产配置的调整,有可能是购房等大宗支出的下降。

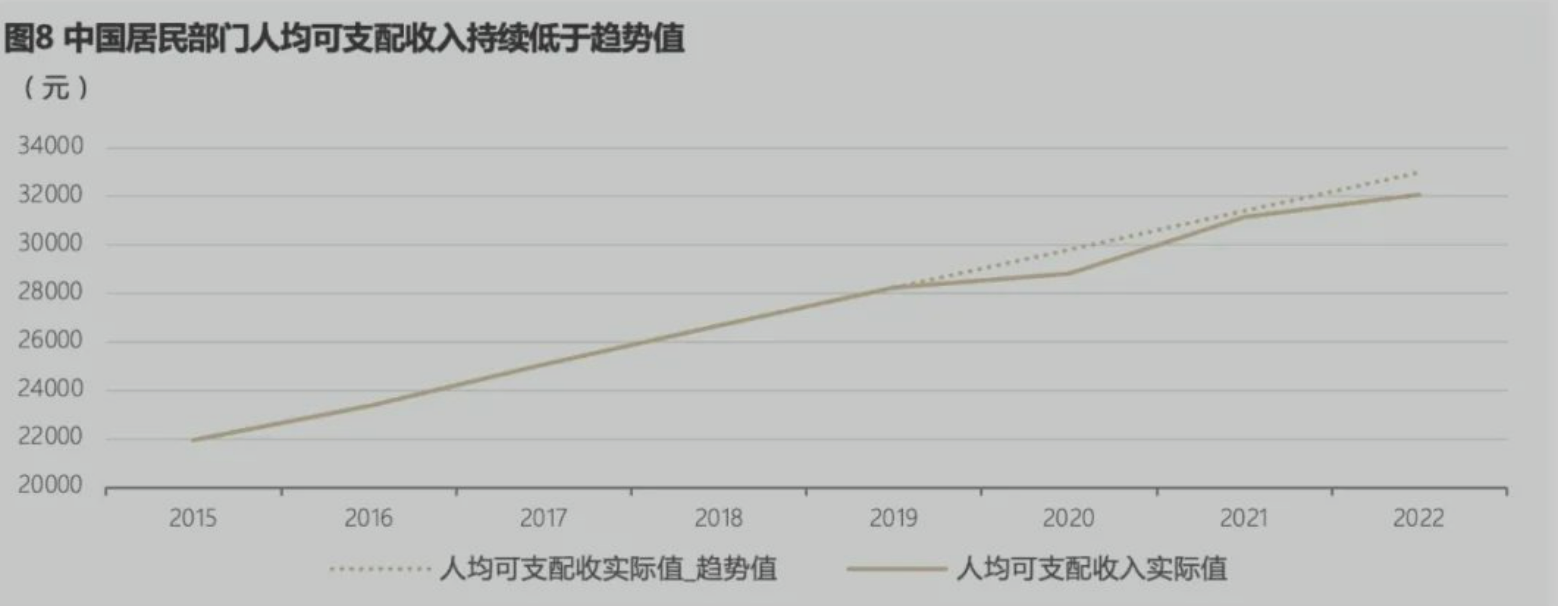

- 中国可能不存在超额储蓄的原因是人均可支配收入持续低于趋势值

宽松货币政策的作用与副作用

利率调整对经济增长和就业的影响

- 直接渠道

- 跨期替代效应,消费的跨期价格

- 净利率敞口效应:利率下降,净负债者净收入增加,影响消费。重要的是影响可调整贷款利率的住房抵押贷款

- 间接渠道

- 劳动收入效应:劳动收入占比总收入、劳动收入对经济周期波动的反应程度、边际消费倾向

- 名义长期债务重估效应:主要是住房抵押贷款的真实负债

- 股票、地产等资本利得效应

- 财政效应:利率下降公共部门真实债务负担下降

- 货币政策发挥作用的阻碍

- 流动性偏好

- 未来预期的不确定性上升,或市场普遍存在看空预期,投资者对资本回报预期下降,如果利率下降幅度没有超过前者,货币政策还是受限,就有了ZLB问题

货币政策在中国的作用

逻辑:政策利率下降 -> 融资和存款利率下降 -> 现金流变化 -> 支出变化 -> 乘数效应以后的总需求变化

货币政策副作用

- 宽松货币政策是否带来资产价格泡沫以及由此引发系统性金融风险

- 宽松货币政策是否恶化收入分配

- 收入组成假说:绝大部分家庭收入来自劳动工资,少部分来自资本回报,宽松货币政策有利于资本回报,这个群体一般更加富裕

- 金融分割假说

- 资产组合假说:穷人资产组合中现金比例更高,宽松货币政策降低了现金的真实购买力

- 储蓄再分配假说:利率下降有利于债务人不利于债权人,债权人往往更富裕

- 收入异质化假说:底层群体受经济波动影响更大,宽松货币政策有利于其保住就业增加收入

- 资产价格假说:中产阶级持有房产价格上涨,减弱了向最富人群的财富集中

- 宽松货币政策是否带来更多僵尸企业

私人部门再平衡

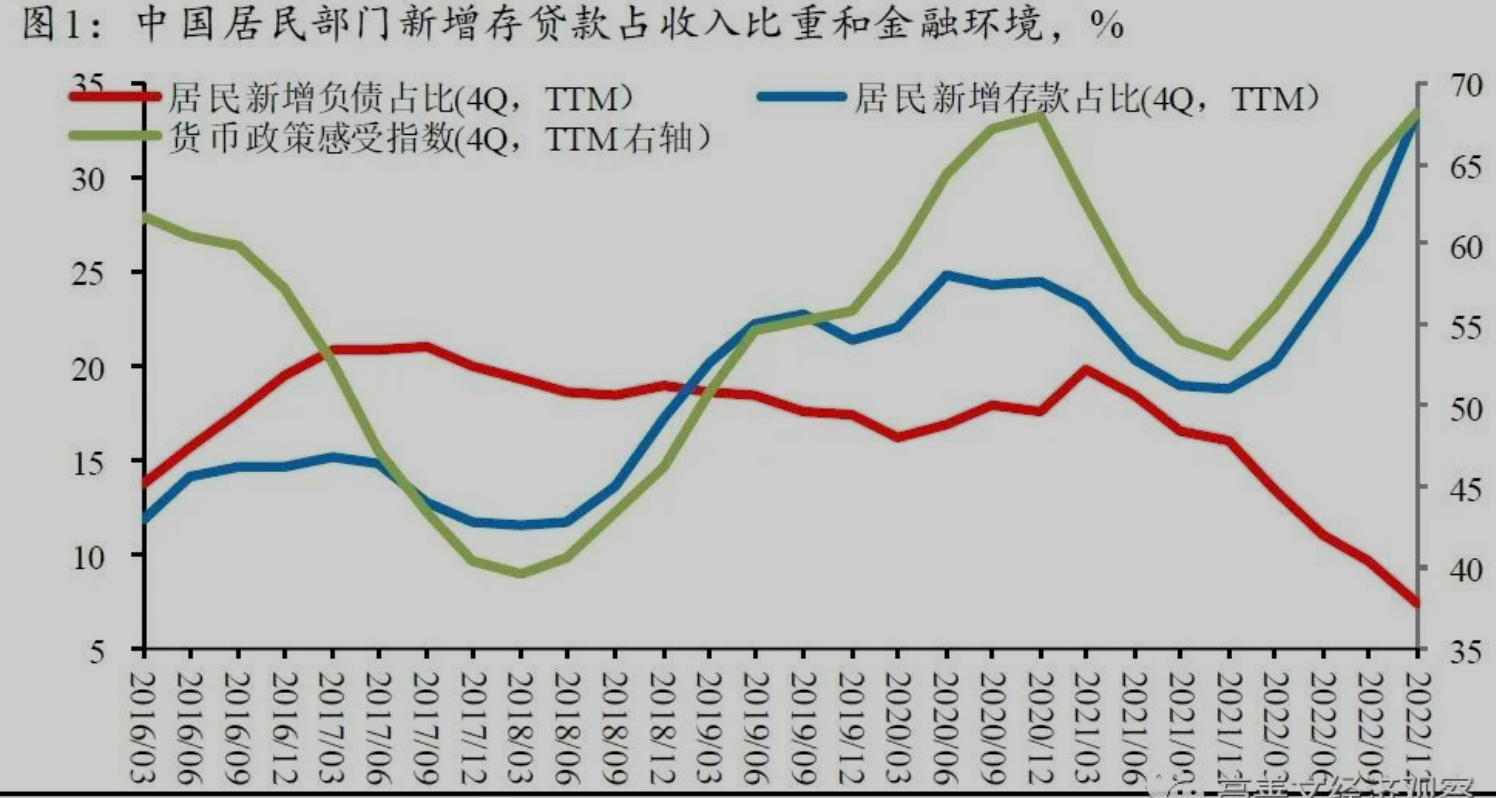

疫情期间居民资产负债表角度看,新增存款处于极高水平,贷款余额增长缓慢。市场背景是流动性宽松,资金利率处于低位

这个图看,绿线和新增存款占比是基本同步,领先新增负债占比,但从2020年疫情开始就受冲击了。

这时期的贷款少增和存款多增意味着资产配置方面的变动,大幅削减了风险资产的配置比例,这一缩表是主动的,居民风险偏好下降。

类比日本90年代房产泡沫后

差别在于,日本居民该时存款占比和贷款占比同时下降;其次该时货币政策是收紧的。

美国也类似

美日两次危机后,资产价格下跌,居民资产负债表衰退,且并未增持安全资产。而中国目前房地产并未处于泡沫,当期收入下降,未来收入预期下降,因而减持风险资产、增持安全资产。另外美日在泡沫之前产出缺口为正,失业率偏低,经济过热,所以央行提高利率收紧货币,中国2022年并非如此。

结论是中国并非现实的居民资产负债表衰退,只是预期层面。

2022年,居民预期恶化。地产走低、基建逆周期托底、制造业投资偏强。私营部门投资显著强于国企。私营部门投资偏强可能的原因有产业政策的支持(新能源和半导体)、较低的融资利率、存在时滞。要看2023的情况才知是哪种因素影响。

通缩往事

- 易刚:分析通缩要强调两个下降、一个伴随:物价水平持续下降,货币供应量增长下降,伴随着经济衰退。

- 从历史上看,中国出现了两轮通缩或者“类通缩”:一是上世纪末和本世纪初(1997年-2002年),其间CPI、PPI负增长月份累计分别为39月、51月,最低值分别为-2.2%、-5.7%,中国通过国企改革、银行改革、发行长期国债投基建、加入WTO等走出通缩;二是2012年-2016年,其间PPI连续54个月为负,最低达-5.9%,但CPI仍为正值,中国通过供给侧改革走出PPI通缩。

导致中国企业杠杆率高的原因:

- 有强烈的扩张冲动,投资意愿强

- 资本使用效率(资本-产出率上升)降低

- 公司利润率不高

- 过多依赖银行和债券融资,股市融资比重过低

- 国有企业资本金传统上偏低

- 贷款利率,特别对中小民营企业偏高

长期通胀率偏低

美国的股市比中国发达得多,最新股市总值数据为 40.5万亿美元,占美国GDP的162%。中国股市是78.8万亿元人民币,占中国GDP的比重是37%,比美国低得多。

- 中国企业债余额31万亿人民币,占GDP26%;美国为9.5万亿美元,占GDP38%。

- 中国企业的贷款139万亿人民币,占GDP的115%。美国银行贷款总额是18万亿美元,其中工商贷款,就是给企业所提供的流动资本和设备的贷款只占美国GDP的7%。

政府债务方面:国债25.6万亿,地方一般债14.4万亿,专项债20.7万亿。加起来占比GDP 52.2%,如果加上隐形债务20万亿,占比GDP 66.7%。IMF的统计还包括地方政府融资平台债务和卖地收入,预测占比GDP将达到110%。债务能否持续的两大关键因素,首先是经济增长,其次是较低的利率。

通胀预期与货币政策

通胀的成因

- 货币数量型

- 总需求拉动型

- 成本推动型

- 结构调整型:经济发展不均衡使不同产品的相对价格发生变化,价格刚性以及价格的攀比机制最终将引致一般价格水平上升

- 外部输入型

- 通胀预期自我实现型

衡量通胀预期

- 居民调查问卷:美国密歇根大学ISR发布对未来1年、5~10年通胀预期调查

- 对经济学家、专业机构调查

- TIPs中提取信息

利率期限结构法:通过长期债券收益率相对同风险等级短期债券收益率的差来预测通胀预期

我国通胀预期形成主要是适应性预期成分,理性预期成分较少。适应性预期指预期基于过去的经验。

- 非加速通货膨胀经济增长率NAIRG(Non-accelerating inflationary rate of growth)估计比潜在增长率高1%,如果GDP增速超过NAIRG,则通胀有上行趋势

货币数量理论脱胎出的麦卡伦规则:δx为名义产出增量 = π + δq

价格型货币政策以泰勒规则为代表:

为什么中国人不消费

居民消费率=居民消费/GDP = 居民消费/居民可支配收入 * 居民可支配收入/GDP = 居民消费倾向 * 居民收入占比

2001-2020年间,中美这两项数据分别为

- 居民收入占比: 61% vs 76%

- 居民消费倾向:63% vs 92%

人口达峰之后,居民消费倾向会上升,储蓄倾向下降。而居民收入占比是影响更大的那个因子。

收入分配有三种分法

- 国民收入在生产要素之间分配,特别是资本和劳动。横向对比,中国劳动报酬占GDP比重并不低。

- 国民收入在居民部门内部人与人之间分配。基尼系数越高,收入分配差距越大。

- 国民收入在居民、企业、政府等部门之间分配。中美对比,中国政府部门收入比重过高。

居民可支配收入包括(中美对比,2019)

- 劳动报酬

- 财产收入

- 金融资产 20% vs 68%

- 存款及固收类资产 78% vs 23%

- 权益类资产 1% vs 36%

- 持有的机构投资者资产 20% vs 41%

- 实物资产 80% vs 32%

- 金融资产 20% vs 68%

- 经常转移

中美对比,中国的第二、三项都很低。财产收入,首先要看资产有多少,关注资本所有权属性,中国国有资本比重高。在资产一定的情况下,改善资产结构可以增加财产收入。中国的经常转移分布中,政府部门得到的常年高于居民部门。

辜朝明理论

私人部门追求利润最大化必须满足两个条件

- 清洁的资产负债表

- 必须存在具有吸引力的投资机会

借款人短缺的问题

- 本国无法发现具有吸引力的投资机会

- 财务健康状况受损到一定的临界点

在借款人短缺,或者出、借款人都短缺的情况下,需要积极的财政政策

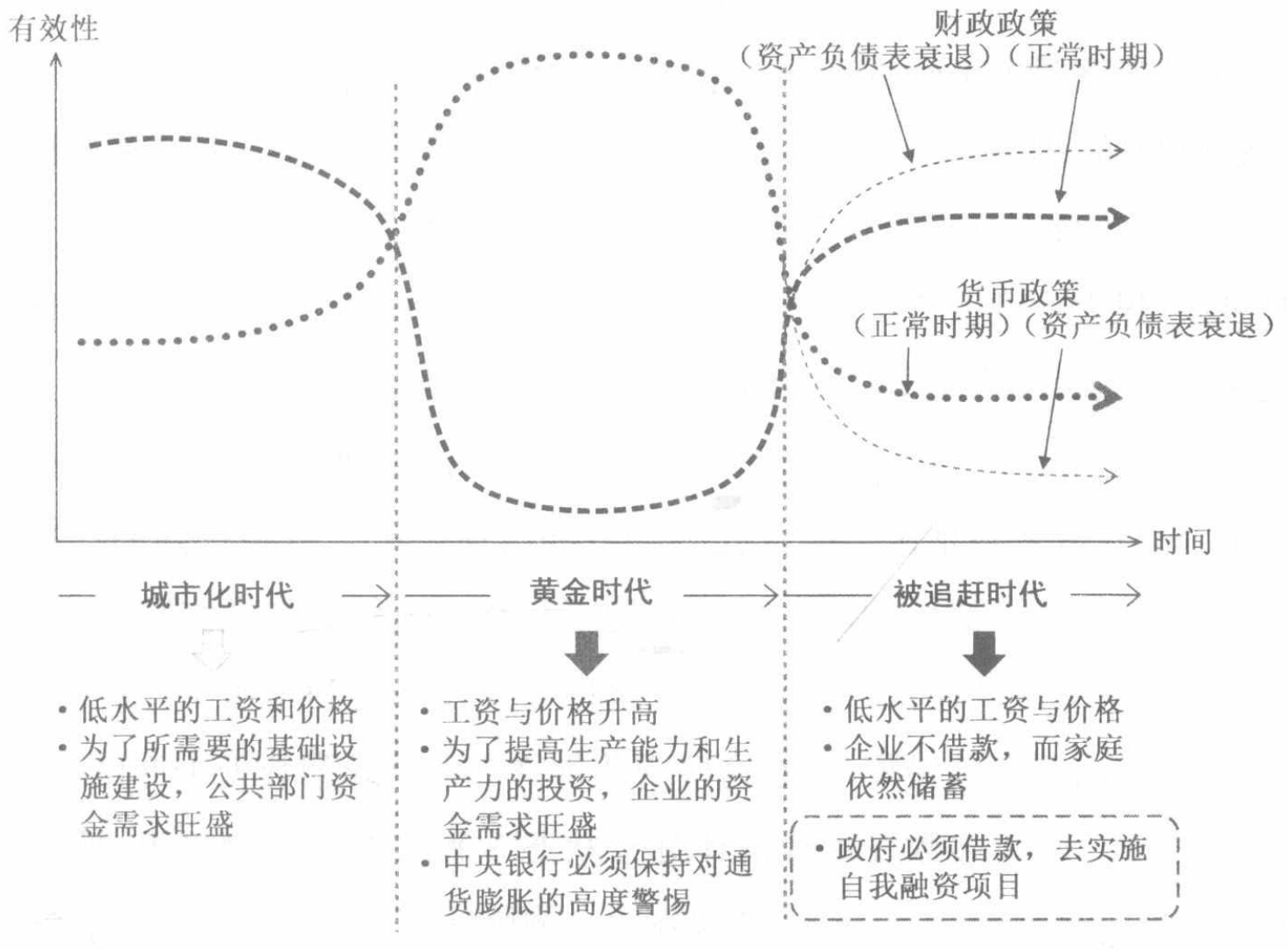

- 经济发展三阶段

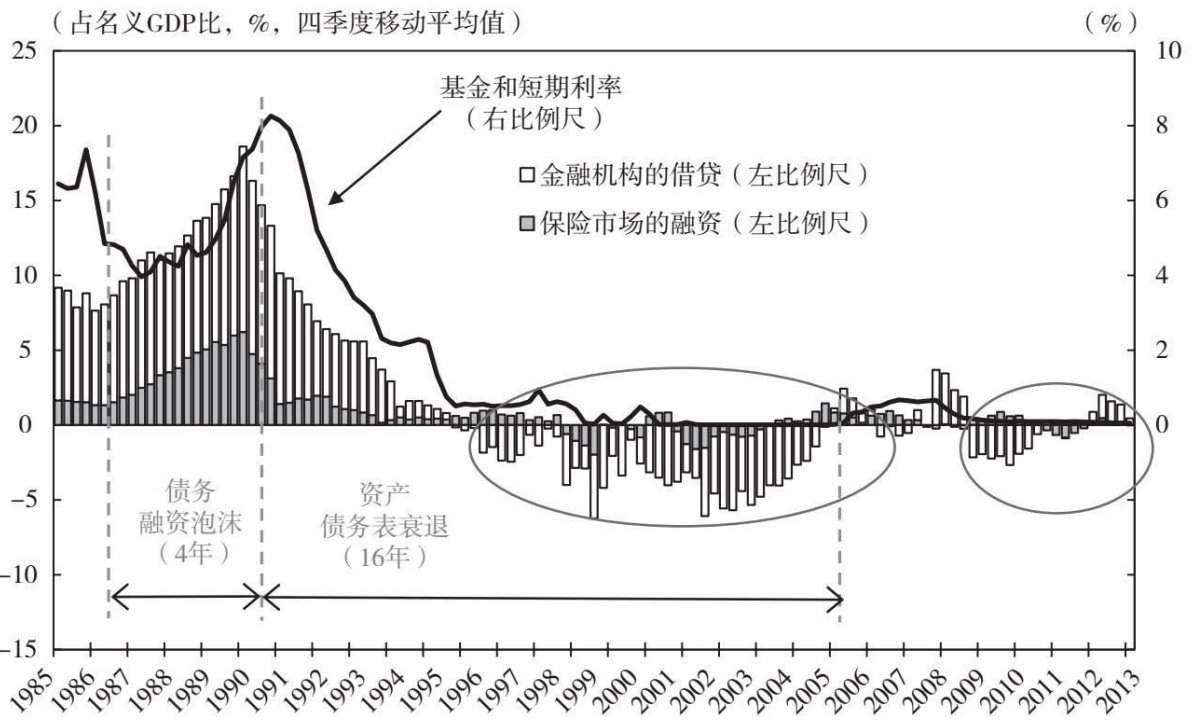

资产负债表衰退

- 尽管利率降到0,日本公司停止借贷,而是开始偿还债务。

- 资产价格暴跌造成资产负债表恶化