资产管理:因子投资的系统性解析

…

CAPM

- 无风险资产的事前回报率和事后回报率是相等的

- risk premium 是风险资产 和 无风险资产的事前回报率之差

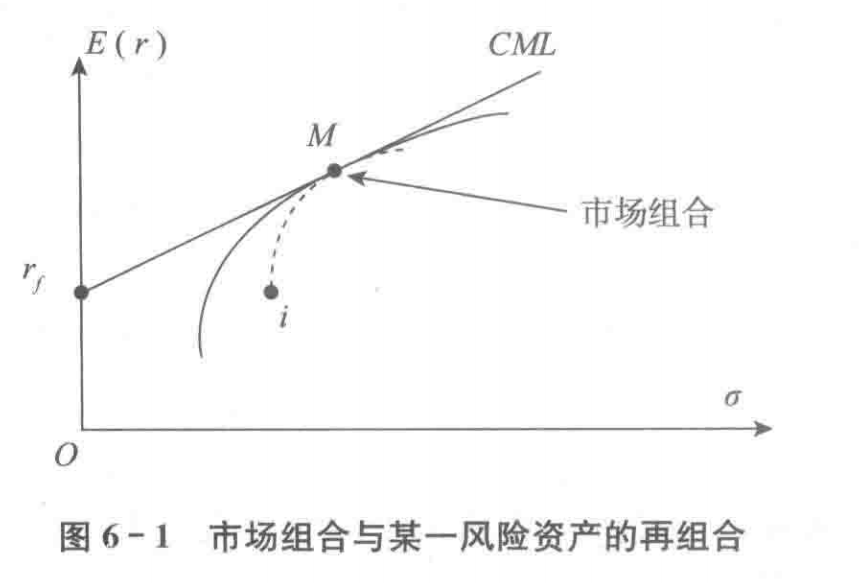

资本市场线 CML

- A和B有不同的无差异曲线,但都会选择同样的风险资产组合,即市场组合,差异只是分配在无风险资产和市场组合上的财富比例不同

基于效用函数的CAPM论证

- 假设某个投资者持有市场组合M,此时分配w给新的资产i,如果M是最优选择,那么边际效用为0,算出来即CAPM

基于组合构建的CAPM的论证

- 开始处在资本市场线上,如果组合M和新资产i,则新的组合和资本市场线相切于M,斜率相等算出CAPM

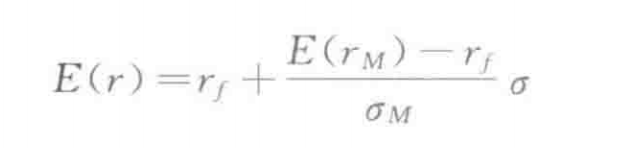

证券市场线 SML

- SML中,风险用β衡量,风险的价格是E(rm)-rf;CML中风险用σ衡量,风险的价格是(E(rm)-rf)/σm

CAPM的缺点

- 只是pertial equilibrium,将宏观环境当做外生给定

- 静态模型,只研究单期决策

资产管理:因子投资的系统性解析

一些策略

- 均值方差策略

- 市值权重

- 多样化权重:Fernholz, Garvy, Hannon(1998),市值权重变换

- 等权重

- 风险均配:资产权重和反差倒数成比例

- 最小方差:均值方差前沿最左端

- 等风险贡献

- Kelly Rule策略

- 与夏普比率成比率策略

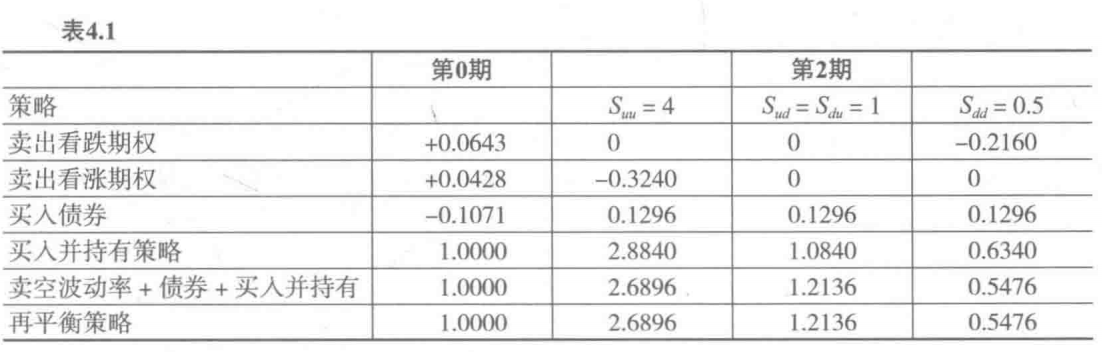

长期投资

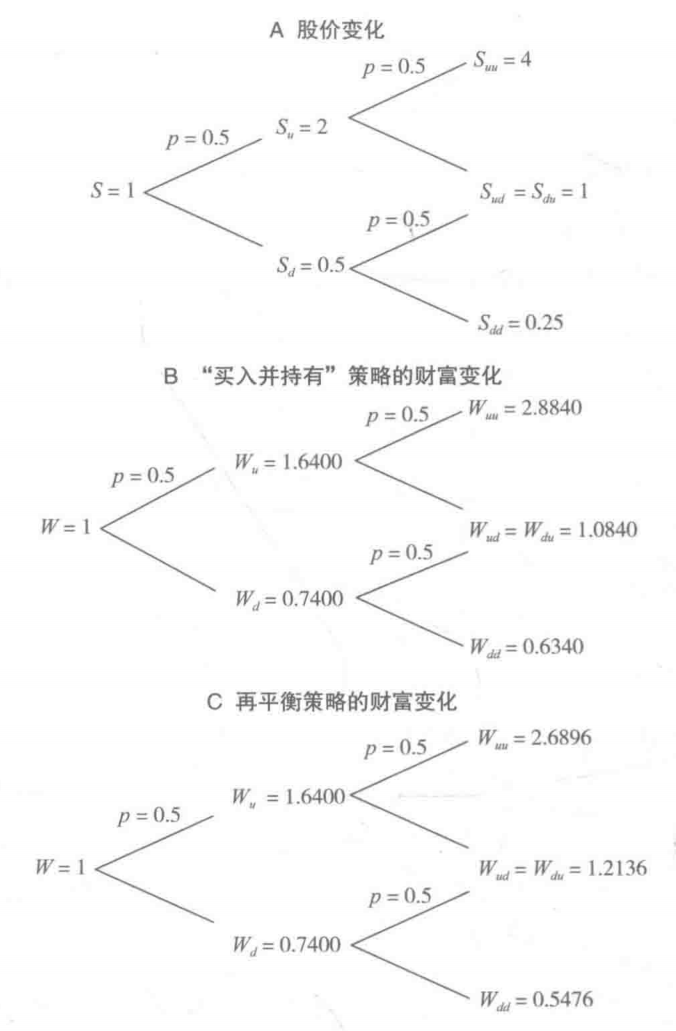

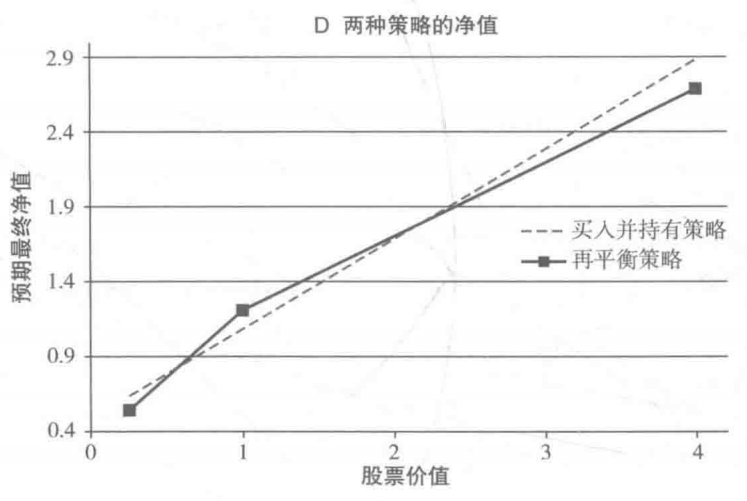

- 动态再平衡策略:逆周期的,卖出上期表现好的,买入上期表现不好的

用二叉树构建60%股票和40%固定收益的债券,比较再平衡和买入并持有,再平衡相当于卖空价外看涨或看跌期权,即卖空波动率

因子理论

CAPM结论

- 别持有单个资产,应持有因子

- 投资者有各自的最优因子风险敞口

- 平均投资者持有市场组合

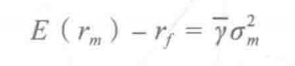

- 因子风险溢价具有经济意义:风险计价 = 平均的风险厌恶程度 * 市场组合的波动率(对CAPM的第一种理解)

- 风险源于因子敞口(对CAPM的传统理解)

多因子模型

CAPM的缺陷(假设)

- 投资者只有金融财富:人力资本?

- 投资者具有均值方差效用:真实的效用函数对风险往往不对称

- 单一投资期

- 投资者具有同质化预期

- 没有税收或者交易成本

- 单个投资者都是价格接受者

- 信息是免费的,所有投资者都能获取

因子

- 宏观因子

- 通胀

- 经济增长

- 波动率:通常和股票负相关

- 生产率

- 人口结构风险

- 动态因子

- Fama-French

- 规模因子

- 价值因子

- 动量因子:做多过去一段时间表现好的,做空表现差的

阿尔法

- α

- Tracking Error

- Information Ration = IR = α/ σ

- 当基准利率是无风险利率时,IR就是sharpe ratio

CAPM对巴菲特持仓回归

Fama-French模型对巴菲特持仓回归