Japan宏观

…

日本几家主流媒体:日本读卖新闻、日本经济新闻、朝日新闻。2.10日报道将任命植田和男为新行长,冰见野良三HIMINO Ryozo和内田真一UCHIDA Shinichi为副行长。

植田和男《日本金融危机的经验和教训》

1980年代,日本经常项目顺差增加。1985年广场协议后,日元对美元升值。此后日本央行宽货币财政。过度扩张导致房地产、股票泡沫。

该时宏观审慎也没有控制好。1970年后日本财政沦为赤字,发国债常态化,长期利率市场化,民营企业更容易融资了。银行与证券业分业监管继续严格,传统客户分流到资本市场。银行就更多把资金投入到审查较为容易的房地产行业上。

1980年,企业不断融资投向金融和房地产,提高杠杆。等资产价格大幅上涨时,看起来杠杆率反而是下降的。一直到1990年,资产价格泡沫捅破,自有资本减少,杠杆急剧上升。

之后企业就抑制设备投资去杠杆,银行从1990到2005年左右一直处理不良债权,1997之后10年银行贷款增速为负。

日本在缺乏政策空间时,如2007-2009,在Fed下调利率时,日本没有放宽的余地,同时日本是对外债权国,危机时大家购买日元避险,导致日元升值经济停滞。

日本目前的风险:

- 人口减少、地方经济疲惫,商业银行存贷款利差缩小,经营困难。

- 国债收益率没有反映出政府债务占比GDP超过200%的风险溢价

未来三种情况

- 通胀上升,央行有加息条件

- 经济随着世界经济减速,通胀下降。金融政策的空间很小,陷入困境

- 目前低通胀将持续很长时间

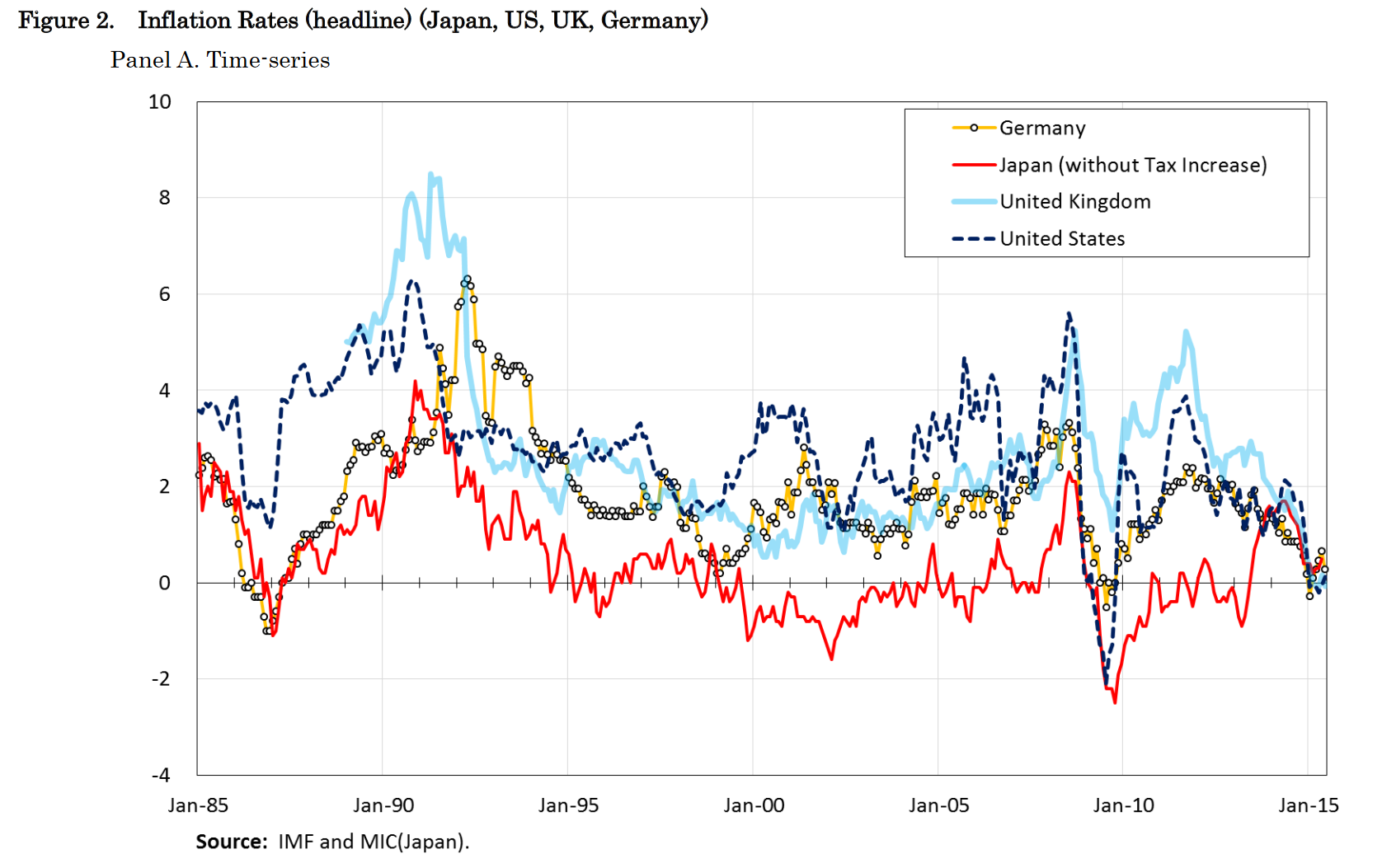

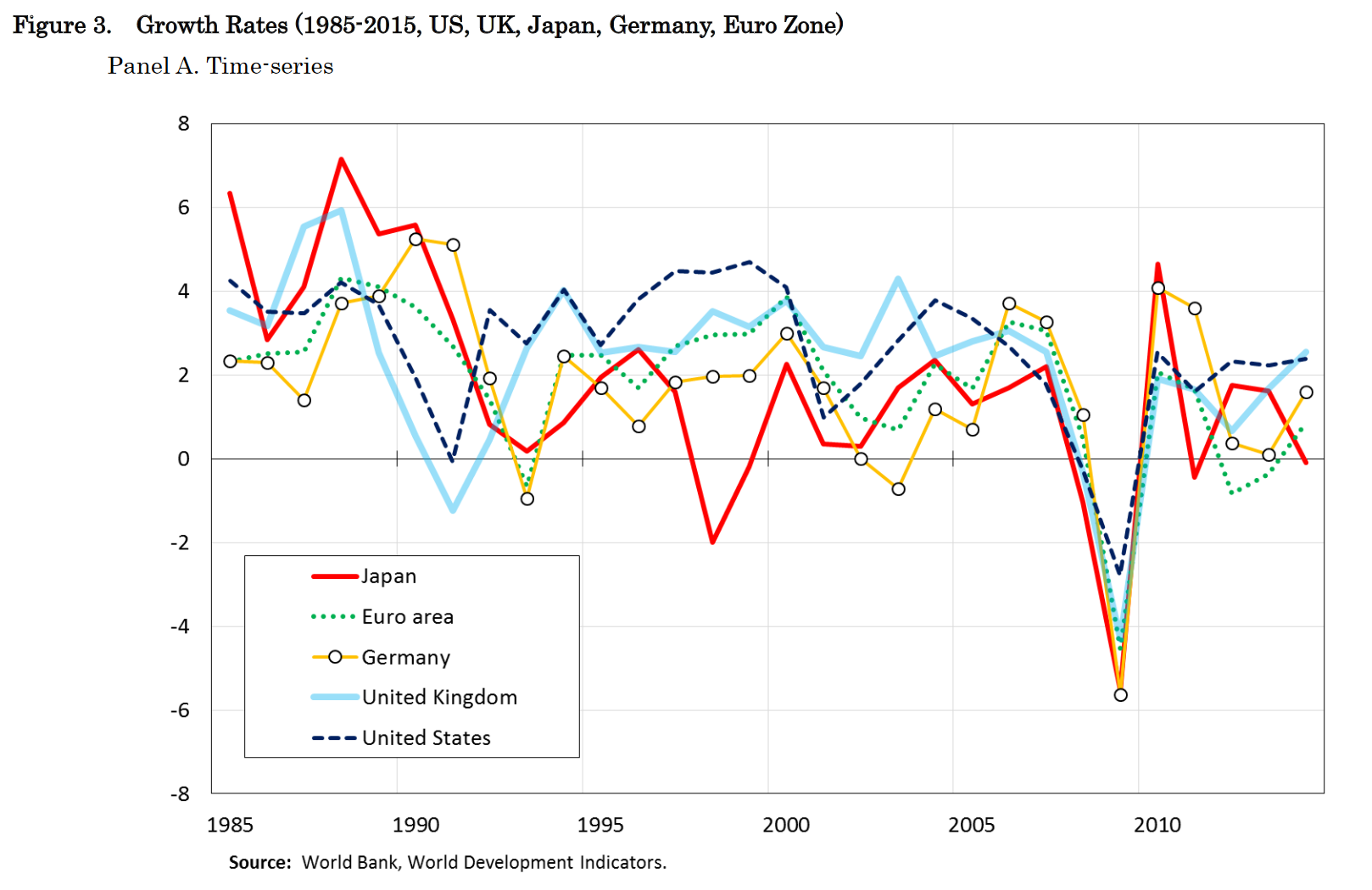

Japanization定义

- Stagnant growth: g < g*

- Secular stagnation: $r^n < 0 \ and\ r^n < r$, the aggregate demand is always below aggregate supply, due to too high real interest rate.

- Nominal Zero bound: i = 0

- Deflation(π < 0 < π*)

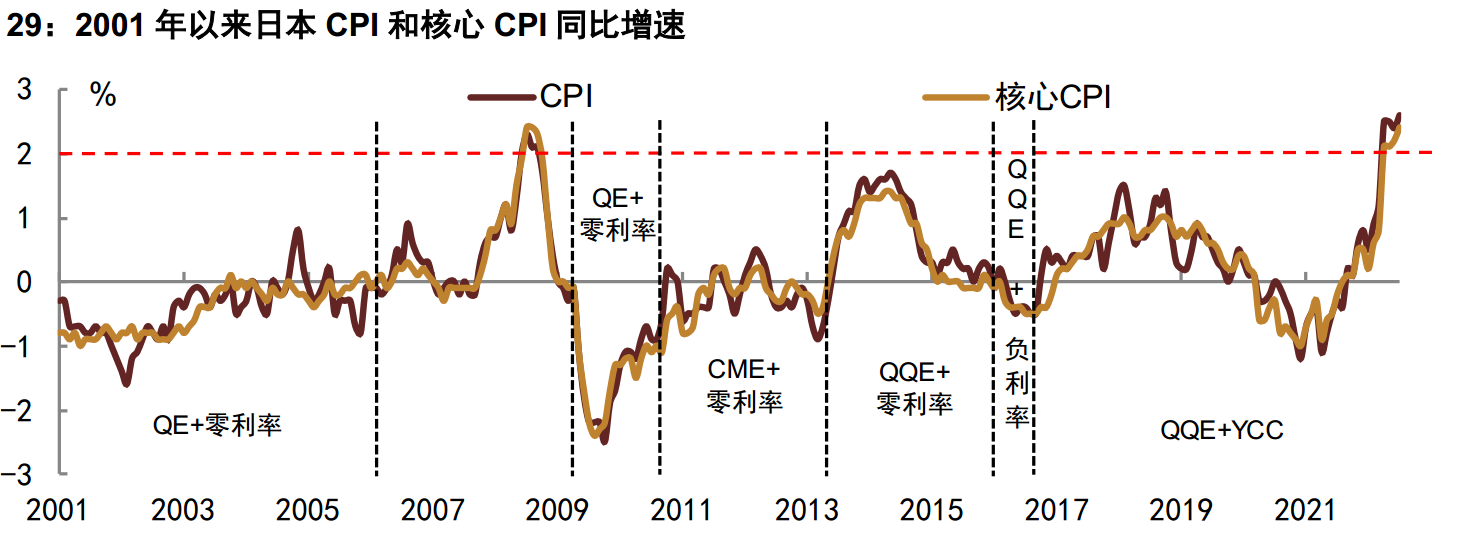

2013-2015,是日本政策全力躲避通缩陷阱的时期,安倍上台,任命Kuroda,是通胀目标制的信徒。放出安倍三支箭

- Aggressive monetary expansion(QQE) together with an explicit inflation target of 2%

- Initial fiscal stimulus that would turn to consolidation once growth resumed

- Structural reforms to boost potential output growth

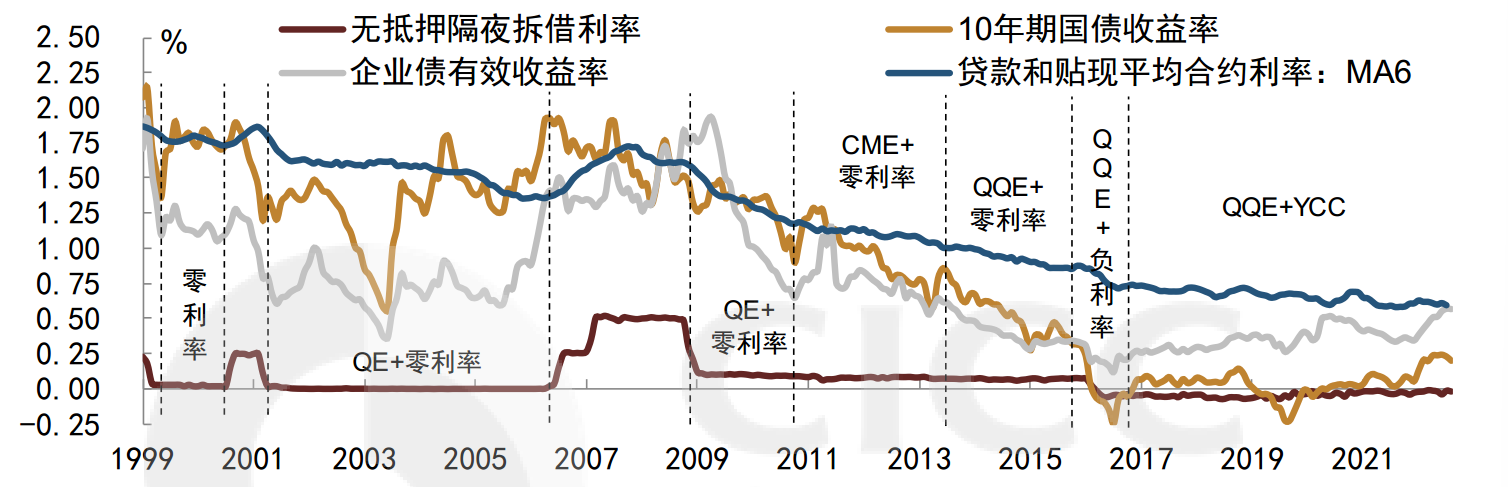

Since the late 1990s, BOJ faced the lower bound on its policy rate — the overnight call rate. In march 2001, BOJ introduced its first QE. Its balance sheet size expanded much earlier than ECB and FED.

The financial liberalisation that started in the 1980s and the Plaza Accord in 1985 are important factors for the emergence and collapse of the Japanese asset price bubbles.

在金融自由化的开始,借款者除了银行贷款之外有新的融资途径,而银行持有存款只能持续放贷给房地产部门。广场协议纠正美元的高估,结果导致日元的突然升值,造成衰退和通胀下行。BOJ调低政策利率,长期低利率导致土地和股票价格上升。1990年开始,先是限制property-related lending,其次上调政策利率,戳破了泡沫。

BOJ在1999年12月12日首次推出零利率。2001年3月19日,推出第一次QE,政策目标从overnight call rate转变为outstanding balance of the current accounts at the BOJ. 在2006年3月9日退出QE之前,BOJ一直在扩张资产负债表,这一过程中主要购买短期国债。但2002年10月,BOJ开始从商业银行购买股票,算事最早的credit easing policy了。

在2006年退出第一次QE的同时,BOJ也宣布了The Bank’s thinkning on Price Stability. 相当于是宣布将通胀目标限定在1%左右。刚刚开始加了一点息到0.5%又碰到GFC,在2008年降息回到0.1%。同期因为英美降息更多,降息差导致日元升值,对经济造成很大冲击。此时政策利率接近0已经无空间,2010年10月BOJ推出Comprehensive Monetary Easing,首先是继续降低政策利率到0-0.1%,其次加强forward guidance,第三是建立the Asset Purchase Programme来购买各种资产,如JGBs, commercial paper, corporate bonds, exchange traded funds(ETFs) and Japan Real Estate Investment Trusts(J-REITs)。2013年1月,将通胀目标调整为2%,同时推出the open-ended asset purchasing method,即购买金融资产但不设置termination date。同年4月,推出Quantitative and Qualitative Easing(QQE),这个扩张货币政策是安倍三支箭中其一。再次将操作目标从call rate换为monetary base。2016年1月29日,BOJ推出负利率。

2016年BOJ发论文(Comprehensive Assessment: Developments in Economic Activity and Prices as well as Policy Effects since the Introduction of Quantitative and Qualitative Monetary Easing (QQE) The Background.) 介绍为何达到通胀目标失败,认为QQE有效地降低了长期利率并刺激了总需求,但通胀预期没有起来。

实证研究中BOJ资产负债表影响经济的途径主要由三种:signalling channel, capital constraint channel, scarcity channel。

- signalling channel: balance sheet policy works as a forward guidance policy on short term policy rate.

- capital constraint channel: 投资者可能由于资本限制,not be able to arbitrage abnormal return,央行借入可以提升资产价格和经济效率。

- scarcity channel: 主要是通过购买长期国债,依据preferred habitat theory,供给减少后有convenience yield。BOJ通过购进长债减少其供给,提高convenience yield,则利率下降。

其中signalling channel被认为是主要的途径,通过购买JGB,在2000-2006第一次QE期间,BOJ主要购买短期国债,GFC后开始增加长期国债的购买。

日本货币政策